گزارش های یک خبرنگار

حقیقت را نباید در ذهن نگاه داشتگزارش های یک خبرنگار

حقیقت را نباید در ذهن نگاه داشتنگاه رییسجمهور به بازار سرمایه مثبت است

هادی مومنی- روز گذشته آخرین نشست خبری شاپور محمدی رییس سازمان بورس و اوراق بهادار در سال 95 به ابهام زدایی و شفاف شدن چالشها و برنامههای آینده بازار سرمایه ایران در میان انبوهی از سوال و جوابهای خبرنگاران اختصاص پیدا کرد. نفر نخست بازار سرمایه ایران با پشتوانه فضای نسبتا متعادل بازار سهام و رشد اکثر آمارهای معاملاتی 4 بورس «اوراق، فرابورس، کالا و انرژی» در چند ماه اخیر و البته توسعه نهادها و ابزارهای مالی، خیلی صریح و دقیق همه نقاط خاکستری مطرح شده را پاسخ داد بهطوری که حتی جنجال همیشگی یکی از خبرنگاران منتقد سیاستهای دولت نیز نتوانست شاپور محمدی را از دایره استدلال خارج کند و او با منطق قابل قبول حتی به سوالهای حاشیهای هم پاسخهای مستدل داد. شاپور محمدی در این نشست خبری در پاسخ به سوال «جهانصنعت» مبنی بر اینکه چرا نگاه دولت نسبت به بازار سرمایه نسبت به سایر بازارهای مالی دیگر همانند بازار ارز یا سیستم بانکی نگاه عادلانه و حمایتی نیست، گفت: شخص رییسجمهور و وزیر اقتصاد از بازار سرمایه حمایت خود را به صورت همیشگی اعلام کردهاند و نگاه آنها به این بازار مثبت است، اما به این نکته اذعان داشت که باید تغییر نگاه جامعتری از سوی دولت نسبت به این بازار صورت گیرد. رییس سازمان بورس در ادامه در برابر این پرسش «جهانصنعت» که این نهاد برای تغییر نگاه دولت و حمایتهای بیشتر نهادهای تاثیرگذار دیگر همانند مجلس چه برنامههایی را در بخش اجرایی انجام داده، اظهار داشت: تقریبا در همه بخشها که نیاز به حمایتهای بیرونی وجود داشته، از دولت و مجلس کمک گرفته شده و در بخش قوانین و مصوبهها هم مجلس نگاه حمایتی به بازار سرمایه دارد بهطوری که در یکی از آخرین تحولات یکی از مادههای مربوطه به صندوقهای سرمایهگذاری و تامین سرمایهها در مجلس، با کمک کمیسیون اقتصادی و اعضای آن تعدیل و خواست و اراده سازمان بورس در آن تا حد زیادی لحاظ شد و برای تصویب به مجلس ارائه شد. در عین حال علی لاریجانی رییس مجلس شورای اسلامی نیز همیشه نگاه مثبتی به بازار سرمایه داشته که فرصتسازیهای مناسبی را برای این نهاد شکل داده است.

اجرای سیاستهای اثرگذار

براساس این گزارش شاپور محمدی یکی از مهمترین سیاستهای اثرگذار در بازار سرمایه را فرمول خوراک شرکتهای پتروشیمی دانست و گفت: در دولت تدبیر و امید فرمول خوراک شرکتهای پتروشیمی حل و فصل شد؛ اگرچه از نظر بازار سرمایه این فرمول میتوانست بهتر باشد اما به هر حال فرمول مطلوبی است. سخنگوی سازمان بورس ابراز امیدواری کرد: بحث حقوق مالکانه معادن متناسب با قیمتهای جهانی مصوب شود و ادامه داد: این موضوع به مقامات مربوطه پیشنهاد شده و امیدواریم به زودی شاهد نهایی شدن آن باشیم. محمدی با بیان اینکه از ابتدای فعالیت دولت حجم بازار گسترش یافته و ارزش بازار از 244 هزار میلیارد تومان به 635 هزار میلیارد تومان رسیده است، اظهار داشت: از این میزان 120 هزار میلیارد تومان آن مربوط به صندوقهای با درآمد ثابت است و بخشی از آن هماکنون در بازار سرمایه وجود ندارد و در بانکها سرمایهگذاری شده است.

فعال شدن صندوقهای سرمایهگذاری

سخنگوی سازمان بورس با اشاره به قانون جدید ضرورت رعایت حداقل سرمایهگذاری پنج درصدی صندوقهای سرمایهگذاری در بازار گفت: صندوقهای سرمایهگذاری باید نقش فعالتری در بازار سرمایه داشته باشند. به گفته این مدیر بازار سرمایه، ارزش بازار در ابتدای کار دولت 642 هزار میلیارد تومان بوده که در قیاس با چهار سال قبل 7/2 برابر شده است که نشان از بزرگ شدن بازار دارد. محمدی با اشاره به اینکه هدف و برنامهریزی سازمان بورس افزایش نقدشوندگی است، تصریح کرد: بحث ضریب نفوذ بازار سرمایه نیز اهمیت بسزایی دارد بهطوری که در آغاز کار دولت حدود 5/6 میلیون نفر کد معاملاتی داشتند که هماکنون به 10 میلیون و 849 هزار نفر رسیده است و این ارقام نشان از آن دارد که ضریب نفوذ 67 درصد رشد را تجربه کرده است و افراد بیشتری وارد بازار سرمایه شدند. سخنگوی سازمان بورس و اوراق بهادار تاکید کرد: افزایش ضریب نفوذ دو پیامد مهم دارد؛ از یکسو فرهنگسازی در این بازار قدرت بیشتری خواهد داشت و از سوی دیگر توجه بیشتر سیاستگذاران به بازار سرمایه را به همراه دارد. محمدی با اشاره به 45 میلیون اوراق سهام عدالت تاکید کرد: با عملیاتی شدن سهام عدالت، تعداد سهامداران کشور بالغ بر 55 میلیون نفر خواهد شد. بنابراین بازار سرمایه ایران در آینده نزدیک یکی از مردمیترین بازارهای سرمایه خواهد بود. رییس سازمان بورس و اوراق بهادار با اشاره به اینکه در ابتدای فعالیت دولت 299 نهاد مالی در کشور فعال بود ابراز داشت: در دیماه امسال این تعداد به 485 نهاد مالی رسیده است. سخنگوی سازمان بورس افزایش جذب سرمایهگذاری خارجی را یکی دیگر از اقدامات اخیر دانست و گفت: سرمایهگذاری خارجی در اوایل دولت 39 میلیارد تومان بود که هماکنون به 1300 میلیارد تومان رسیده است.

11 اقدام در 7 ماه

رییس سازمان بورس و اوراق بهادار در ادامه صحبتهای خود به 11 اقدام اخیر سازمان بورس اشاره کرد و گفت: افشای اجباری تولید و فروش ماهانه از جمله اقدامات خوبی است که باعث شده گزارشهای مالی واقعی شرکتها به بازار سرمایه منعکس شود. محمدی ادامه داد: ابلاغ دستورالعمل افشای صورتهای مالی براساس استاندارد بینالمللی IFRS، ارتقا و بهروزرسانی سامانه معاملاتی، تفکیک هسته معاملاتی بورس و فرابورس، ساماندهی عرضههای اولیه، راهاندازی سامانه رصد، سامانه قوانین و مقررات، تابلوی مشخص برای شرکتهای SME و دانشبنیان و همچنین مشخص شدن راهکاری برای صندوقهای جسورانه در فرابورس از دیگر اقدامات انجام شد در بازار سرمایه طی یک سال اخیر بود. سخنگوی سازمان بورس و اوراق بهادار ادامه داد: راهاندازی سامانه سمتا اقدام خوبی است که از قبل شروع شده و هماکنون در حال بهروزرسانی است. با کمک این سامانه دادخواهی سهامداران در بورس و محاکم قضایی به سرعت پیش میرود. امیدواریم در احقاق حقوق سهامداران موثرتر عمل شود. در پایان محمدی بحث ارسال مستقیم اطلاعات به کدال را از دیگر اقدامات صورت گرفته در بازار سرمایه عنوان کرد و گفت: با این اقدام عدم تقارن اطلاعاتی کاهش یافته است. در این بین وظایف مدیران شرکتها و همچنین شرکتهای حسابرسی دارای اهمیت است و مدیران باید در صیانت اطلاعات و نشر آن در کدال دقت به خرج دهند. وی افزود: تکمیل ابزارهای بازار سرمایه از دیگر اقدامات انجام شده است و ابراز امیدواری کرد این اقدامات جذابیت و رونق بیشتر بازار سرمایه را به همراه داشته باشد.

اولویت بازار سهام است نه بازار بدهی!

افزون بر این شاپور محمدی درباره راهاندازی صندوق ثبات در بازار سرمایه گفت: صندوق ثبات تکلیف قانونی وزارت اقتصاد، سازمان برنامه و بودجه، بانک مرکزی، سازمان بورس و صندوق توسعه ملی است. بر همین اساس پنج نهاد متولی راهاندازی این صندوق هستند و قانون مقرر کرده بخشی از منابع صندوق توسعه ملی باید از طریق سپردههای بانکی به صندوق ثبات واریز شود. به گفته وی، سازمان بورس نامهای به وزیر اقتصاد با موضوع راهاندازی این صندوق ارسال کرده و این نامه به دبیر هیات امنای صندوق توسعه ملی ابلاغ شده و راهاندازی صندوق ثبات در دستور کار قرار گرفته است. رییس سازمان بورس تاکید کرد: براساس قانون مقرر شد یک درصد درآمد سالانه صندوق توسعه ملی میتواند به صندوق ثبات کمک کند. وی در ادامه درخصوص تغییر قانون صندوقهای با درآمد ثابت و تعیین حد نصاب سقف و کف برای این صندوقها گفت: به صندوقها مهلت اجرای قانون را دادهایم و آنها را برای اجرای قانون مقید کردهایم.

تعامل با کشورهای خارجی

در ادامه رییس سازمان بورس درخصوص آخرین تفاهمنامههای این سازمان با سایر بازارهای بینالمللی گفت: اخیرا تفاهمنامه با بورس آلمان منعقد شده و هیاتی از این بازار برای آموزش به ایران آمدهاند. سخنگوی سازمان بورس افزود: درخصوص به هنگامسازی سامانه معاملاتی نیز مذاکراتی انجام شده و با برخی از کشورها در تعامل و همکاری فنی هستیم. محمدی ادامه داد: همکاریهای بورس با کشورهایی مثل کرهجنوبی، هند و سوئد آغاز شده و در حوزه ابزارهای مالی اسلامی نیز با کشور مالزی ارتباط خوبی داریم. وی در پاسخ به پرسش دیگری درخصوص قیمت بالای عرضه اولیه شرکت دارویی برکت و ناموفق بودن این عرضه گفت: عرضه اولیه قیمت برکت به روش بوک بیلدینگ بود هر چند معتقدیم هر مجموعهای که وارد بازار سرمایه میشود باید حاشیه سودی را در عرضه اولیه برای مردم به همراه داشته باشد. وی با تاکید بر اینکه اگر قرار باشد عرضههای اولیه موفق باشند باید با قیمتهای منطقی عرضه شوند تا سهامداران سود کنند، خاطر نشان کرد: درباره عرضه اولیه باید ظرفیتهای جذب بازار سرمایه مد نظر قرار گیرد و اگر بازار سرمایه شرایط عرضه اولیه را نداشته باشد باید آن را محدود کنیم و به شرکتهایی که در ارزیابی و قیمتگذاری اولیه آنها دقت کافی انجام نشده حتما تذکر میدهیم.

جزییات سرمایهگذاری خارجی

محمدی در ادامه به جزییات سرمایهگذاری خارجی در کشور پس از برجام، رفع تحریمها و همچنین اتفاقات اخیر عرصه بینالملل از جمله سخنرانی رییسجمهور جدید آمریکا اشاره کرد و گفت: در قدم اول اقتصاد، بازدهی حکمرانی میکند و بازار سرمایه کشور بهخصوص در حوزههای انرژی و معادن در بلندمدت همیشه بازدهی خوبی داشته است بنابراین در زمان تحریم نیز سرمایهگذار خارجی داشتیم اما پس از برجام امکان دسترسی به بازار سرمایه ایران بهتر شد و این توافقنامه کمک کرد سرمایهگذاران راحتتر وارد بازار سهام کشور شوند. در همین راستا سازمان بورس نیز تلاش کرد تا نقل و انتقال وجوه را برای سرمایهگذار خارجی تسهیل کند. سخنگوی سازمان بورس به توافقنامه شرکت سپردهگذاری مرکزی و تسویه وجوه با بانک ملت اشاره کرد و گفت: براساس این توافقنامه افراد خارج از کشور که قصد سرمایهگذاری در ایران داشته باشند با درخواست از طریق شعبه خارجی بانک ملت ایران ریال دریافت میکنند و بانک ملت متعهد بازگشت سرمایه وی به خارج از کشور است. هر چند بانکها در تلاش هستند بحث افتتاح حساب برای سرمایهگذاران خارجی به سرعت انجام شود و در این خصوص هم اقدامات خوبی در حال انجام است اما برای آنکه همه سرمایهگذاران از این تفاهمنامه مطلع شوند به اطلاعرسانی بیشتر نیاز است.

منبع :

روزنامه جهان صنعت : PDF صفحه اول + PDF صفحه پنج + PDF دوم + PDF سوم + لینک اول + لینک دوم + تصویر گزارش

اضطراب از تالار حافظ تا هتل کوبورگ

هفته هیجانی در انتظار بورس

هادی مومنی- همه چشمها به وین خیره شده از یک سو جان کری، وزیر امورخارجه آمریکا و محمدجواد ظریف، وزیر امور خارجه ایران همراه با معاونان ارشد خود چشم در چشم هم و با کنار هم قرار دادن واژهها در حال پیدا کردن راهحلهایی برای رسیدن به یک توافق جامع یا همان «برجام» هستند و از طرفی دیگر وزرای امور خارجه «روسیه، چین و فرانسه» نیز با فرستادن پالسهای مثبت معنیدار از نزدیک بودن توافق هستهای ایران و 1+5 خبر میدهند اما اگر از فضای سیاسی وین در قاره اروپا با هوای معتدل آن کمی فاصله بگیریم و به قاره آسیا و تهران با آب و هوای گرم و خشک آن نزدیک شویم به خوبی شاهد شکلگیری موج شدید خوشبینی به فضای مذاکرات هستهای در اینجا نیز هستیم. گویی دو طرف ماجرا همه چیز را حل شده، میدانند و فقط همان 10 درصد چالشبرانگیز همیشگی مانده است اما باید واقعبینانه گفت در مذاکرات پیشین نیز با وجود اتمسفر امیدوارکننده در اغلب مواقع به ناگاه مسیر مذاکرات به سمتی برخلاف خبرها و تحولات بیان شده، سوق داده شد. بازار سهام و فعالان آن نیز این روزها در فضای مجازی و حتی در تالار شیشهای با امیدواری زیادی روند مذاکرات را دنبال میکنند. آخرین گمانهزنیها نیز از برداشته شدن گامهای اساسی از سوی ایران و آمریکا که همان ضمانتهای اجرایی توافق هستهای است، خبر میدهد. سفر کاری یک روزه آمانو، مدیرکل آژانس هستهای به ایران در روز پنجشنبه هفته گذشته که به دیدار با رییسجمهور حسن روحانی و دریابان علی شمخانی، دبیر شورای عالی امنیت ملی منتهی شد نیز نشانهای تازه از محتمل بودن رسیدن به توافق در این دور از مذاکرات هستهای از سوی تحلیلگران ارزیابی میشود. همه اینها را اگر کنار هم بگذاریم، میتوانیم با کمی صراحت و ریسک بیان کنیم که احتمالا این هفته برای بورس یک «هفته خاص» و «تاریخی» خواهد بود. رفتار معاملهگران در چند روز اخیر و حتی روزهای تعطیل تالار شیشهای نیز به خوبی گویای یک هیجان در بین فعالان این بازار مالی است که منتظر آغاز معاملات در روز جاری هستند تا با چیدن تخممرغهای طلایی در سبد سهام خود به پیشواز بزرگترین اتفاق سیاسی 20 سال اخیر ایران در ابعاد خارجی بروند. سهامدارانی که در دو سال اخیر تحت تاثیر شدیدترین فشارهای اقتصادی و عدم حمایت از بازار سرمایه از سوی دولت بیشترین زیان را متحمل شدند. به هر حال در ایران همه منتظر بهترین اتفاق که همان توافق جامع هستهای میباشد و در این دور از مذاکرات این امید به بالاترین سطح خود رسیده است. در هر دو حالت خوشبینانه و بدبینانه ظرفیتسازیهای لازم باید از سوی مسوولان بازار سرمایه ایجاد شده باشد که بتوانند تبعات این اتفاق بزرگ و مهم را در کنترل خود داشته باشند تا آسیبهای مثبت و منفی این رویداد سیاسی در بازار سهام ایران کنترل شود. ارزیابی نظرات و تحلیلهای مدیران و مسوولان بازار سرمایه در چند مدت اخیر نشانی از آماده بودن در هر دو حالت مثبت یا منفی مذاکرات ندارد و آقایان بیشتر به فکر وعده دادن راهاندازی بورس ارز یا مبهم جلوه دادن عرضههای اولیه و... هستند.

چشمها خیره به وین

در حالی که انتظار میرفت تا پایان 10 تیرماه به عنوان زمان پایانی رسیدن به توافق هستهای ایران و غرب این اتفاق رخ دهد اما باز هم در دقیقه 90 همه چیز به یکباره تمدید شد. همه چیز رسید به نقطه جمعبندیهای مجدد تا باز هم فشار و استرس برای کوتاهمدت ادامه پیدا کند. در این شرایط هفته گذشته عباس عراقچی، عضو ارشد تیم مذاکرهکننده هستهای کشورمان درباره تمدید مذاکرات گفت: چون مذاکرات به پایان نرسیده و از طرفی مهلت ما به پایان رسیده است تصمیم همه این است که برای هفت روز بیشتر در وین بمانند و این مذاکرات را به سرانجام برسانند، خبری بود که خیلی هم سهامداران را غافلگیر نکرد اما نگرانیهای موجود را هم کمتر نکرد و باز هم همه از دو روی این توافق سخن میگویند. این ریسک سنگین سیاسی که مدتهاست ایران را تحت تاثیر قرار داده به روشنی در بورس به عنوان یک نهاد که صنعتهای زیادی در آن مشغول فعالیت هستند را درگیر خود کرده است و به صراحت میتوان گفت از اصلیترین و مهمترین دلایل نوسانهای شدید و ادامه معاملات سهام فشار مسایل سیاسی و رفع تحریمهاست؛ فشاری که هر از گاهی با تشدید آن جلوی تنفس بورس را هم میگیرد و همه چیز را در تالار شیشهای به هم میریزد اما این بار جو کلی مذاکرات از نشانههای خوبی حکایت میکند.

الاکلنگ شاخص و ارزش بازار

اگر نگاهی کلی به جریان معاملات بازار سهام در هفته گذشته داشته باشیم، باید از واژه «نوسان» باز هم استفاده کرد چراکه همه چیز در هفته دوم تیر با صعود و سقوط همراه بود و از تعادل و حتی نشانههایی از آن هم خبری نبود. براساس آمارهای موجود در هفته گذشته بازار سهام هم دو روی معاملاتی از خود نشان نشان داد. در این هفته دو روز معاملاتی مثبت با 620 واحد رشد شاخص را مشاهده کردیم و در مقابل آن نیز با سه روز معاملاتی منفی هم مواجه بودیم که در نهایت با 645 واحد افت شاخص همراه بود. در هفته دوم تیر شاخص در روزهای دوشنبه و سهشنبه مثبت و در روزهای شنبه، یکشنبه و چهارشنبه نیز با ثبت رکوردهای منفی برای شاخص، معاملات را به پایان برد. شاخص روز شنبه اولین روز هفته 64 هزار و 812 واحد بود و در آخرین روز معاملاتی هفته نیز به 64 هزار و 861 واحد رسید که نشان از رشدی اندک در این بازار داشت. در سویی دیگر ارزش بازار نیز در حالی که در اولین روز هفته 283 هزار میلیارد تومان بود، در آخرین روز هفته یعنی چهارشنبه 10 تیر 1394 به 282 هزار میلیارد تومان رسید که کاهش و افت یکهزار میلیارد تومانی را نشان میدهد. دقیقا بر مبنای همان نوسانهایی که بیان شد، بازار و سهامداران همچنان در یک ابهام به سر میبرند و بورس نمیتواند به تعادل برسد.

اتمسفر عجیب تالار

با تمام این تفاسیر و تحولات روی داده این هفته از معاملات بازار سهام که از امروز آغاز میشود را مطلقا نمیتوان هفتهای منفی یاد کرد چراکه جو خوشبینی به شدت در بازار سهام با خبرهای امیدوارکننده همهجانبهای که به تهران مخابره میشود، شکل گرفته است. این هفته میتواند تحول بزرگی که همه فعالان بازار سهام منتظر آن هستند در فضای سیاسی و اقتصادی ایران که همان توافق هستهای ایران و 1+5 است، روی دهد که احتمال آن نیز با وجود گمانهزنیها و اظهارنظرهای طرفهای مذاکرات که در وین حاضر هستند، بسیار قوی است. در صورت رخ دادن این اتفاق اقتصاد ایران آماده یک جهش بزرگ در سطح منطقه خواهد شد که به تبع آن همه نهادها و بازارهای مالی آن همانند بازار سرمایه نیز از آن منتفع خواهند شد؛ اتفاقی که از ماهها و شاید باید گفت سالها پیش تا به امروز سرمایهگذاران در بازار سهام و سایر نهادهای مالی ایران منتظر آن هستند.

بازتاب :

موهبتی که میتواند بحرانآفرین شود

بررسی ورود سرمایهگذاران خارجی به بورس

یکی از اولین بازتابهای مثبت تفاهم لوزان در بازار سرمایه آغاز اطمینانبخش بودن این بازار برای سرمایهگذاران خارجی است. نگاهی به واکنشهای صورت گرفته طی این چند مدت بیانگر آن است که کشورهای خارجی زیادی هستند که تمایلهای اولیه را برای حضور در بازار سرمایه از خود نشان دادهاند. ابتدا محمد فطانت از درخواست مستقیم و غیرمستقیم آمریکاییها برای سرمایهگذاری در بورس ایران خبر داد و در ادامه از حضور کشورهای اروپایی از سوی مدیران و گردانندگان بازار سرمایه صحبتهایی به میان آمد. در این بین حتی گروهی از سرمایهگذاران خارجی برای بازدید به بورس تهران هم آمدند تا از نزدیک علاوه بر اینکه با فعالیتهای این بازار آشنا شوند، جلسات مقدماتی را نیز با طرفهای ایرانی برگزار کنند. در این فضا ما شاهد این هستیم که موجی از درخواست برای سرمایهگذاری در بازار سرمایه از سوی خارجیها به سمت ایران منتقل شده است. هر چند همه چیز به توافق اصلی ایران و 1+5 منتهی شده است که زمان پایانی آن تیرماه 1394 یعنی کمتر از سه ماه آینده میباشد اما شکلگیری این درخواستها و اراده طرفهای خارجی به روشنی نشان از این دارد که متولیان بازار سرمایه در ایران باید خیلی از موانع و شرایط فعلی را تسهیل کنند.

قوانین و مقررات

یکی از بزرگترین چالشها و موانع در مسیر رسیدن یک شرکت سرمایهگذاری یا فرد خارجی برای سرمایهگذاری در ایران قوانین و مقررات پیچیده یا همان بوروکراسی اداری و تشریفاتی است که همه ما ایرانیها با آن کاملا آشنا هستیم چرا که بارها و بارها برای انجام یک کار ساده اداری روزها و شاید هفتهها به ادارات متعددی مراجعه کردهایم تا یک درخواست ساده به نتیجه منتهی شود. حال تصور کنید که شرکتهای خارجی قرار باشد در این سیستم منسوخ شده اداری که در کشورهای توسعه یافته سالهاست حذف شده قصد داشته باشند سرمایهگذاری کنند، پس ضروریترین استراتژی فعلی که باید در بالاترین سطح از مدیریت بازار سرمایه خیلی سریع دنبال شود، آسانسازی قوانین و مقررات داخلی و بیرونی در بازار سرمایه برای ورود بیدردسر سرمایههای خارجی به بازار سرمایه است. انجام این فعل به انداز قانع کردن سرمایهگذاران خارجی برای حضور در ایران سخت و پیچیده است. اما در وضعیتی که خارجیها تحت تاثیر فضای مثبت شکل گرفته در حوزه سیاست تمایل خود را برای سرمایهگذاری در ایران نشان دادهاند، رییس سازمان بورس و مدیران تصمیمگیرنده این نهاد و در راس آن شورایعالی بورس باید در اولین فرصت و حتی تشکیل جلسات متوالی با فراهم کردن قوانین تسهیل شده در حوزههای کلان اقتصادی و قوانین داخل بازار سرمایه بهترین آمادگی برای جذب این سرمایهها در اقتصاد ایران و به خصوص بازار هدف در حوزه بازار سرمایه را به دست آورند هر چند تجربه ثابت کرده است که عادت به فرهنگ دقیقه 90 این بار هم میتواند همه چیز را تحت تاثیر قرار دهد.

مدیریت درخواستها

اما نکته بعدی که اگر اهمیت آن از تسهیل قوانین بیشتر نباشد کمتر نخواهد بود، یکسانسازی مدیریت درخواستهای خارجیها برای سرمایهگذاری در بازار سرمایه ایران است. در همین چند مدت اخیر که شاهد موجی از درخواستها از سوی سرمایهگذاران خارجی هستیم، در طرف مقابل هم هر نهاد و سازمانی در بازار سرمایه خود را محق میداند که شرایط ورود این سرمایهگذاران را به بازار سرمایه ایران مهیا کند؛ کارگزاریها و نهادهایی که به نوعی دریچهای از ارتباط با سرمایهگذاران خارجی را به سمت ایران باز کردهاند هر یک به نوعی ساز خود را کوک میکنند و طبیعتا به فکر منافع مادی خود هستند و برای اینکه بتوانند کار را به سرانجام برسانند شاید حاضر باشند خیلی از قوانین و مقررات را هم نادیده بگیرند که این میتواند در آینده به بازار سرمایه آسیب برساند. بازار بورس ایران عمری کمتر از 50 سال را تجربه کرده و تا به حال هیچ گاه با سرمایهگذاران خارجی در ابعاد کلان درگیر نبوده که سهم یک درصدی سرمایهگذاران خارجی که در حال حاضر در بورس ایران فعال هستند نیز مشخص میکند که هیچ چیز در بورس ایران آماده خیل درخواستهای سرمایهگذاری در زمان بعد از توافق احتمالی نیست و همه چیز در ابهام به سر میبرد. حال زمان آن است که سازمان بورس با مشخص کردن یک سازوکار مشخصتر و نظامند تنها یک در را برای درخواستها، رسیدگی و پیگیری سرمایهگذاری خارجیها باز کند تا مدیریت کردن آن نیز ساده تر باشد. به هر ترتیب این فضا یک فضای ویژه برای بازار سرمایه ایران در جهت عمیقتر شدن با حضور خارجیهاست. امیدواریم که با یک مدیریت شفاف و استاندارد این فرصت به یک موهبت تبدیل شود و خود زمینه ساز فرار سرمایهگذاران خارجی از بازار سرمایه نشود.

منبع :

روزنامه جهان صنعت + بخش دوم + سوم + چهارم

بازتاب :

تغییر فلسفه بورس

نگرانی سهامداران در سال 94به پایان می رسد ؟

سالی پر از جنجال و حاشیه های معاملاتی کوچک و بزرگ برای سهامداران رو به پایان است. در سالی که علی صالح آبادی از صندلی ریاست بر سازمان بورس کنار گذاشته شد و محمد فطانت به جای وی انتخاب شد همه چیز با نوسان های طولانی مدت ادامه یافت و حتی تا روزهای پایانی سال با ورود سیاست و ابزارهای مالی جدید این بازار برای سهامداران پر رونق نشد. هر چند انتظار می رود تا گذشت زمان سیاست هایی همانند، حجم مبنا، ورود شاخص های تازه، ابزارهای مالی متنوع و ... اوضاع بورس در سال 94 را متفاوت تر از سال 93 کند اما هم چیز تحت تاثیر سیاست و مساله هسته ای ایران و 1+5 قرار دارد. در حال حاضر همه چیز در یک جریان خلا به سر میبرد. دو طرف مذاکرات که تقریبا تمرکز کل رسانههای دنیا را این روزها به خود اختصاص دادهاند نه میتوانند با اطمینان از توافق بزرگ سخن بگویند و نه از شکست مذاکرات خبری به بیرون درز میدهند، اما در این سو و در بورس از مدتها قبل همه چیز به نتایج نهایی مذاکرات ختم شده است. هر چند دیدگاههای محافظهکارانهای هم وجود دارد مبنی بر اینکه صنایع سال 94 دست کم شرایط فعلی را حفظ خواهند کرد اما انتظار روانی سهامداران که از مدتها قبل همه تحلیلها و خرید سهام را مبتنی بر عاقبت مذاکرات در پایان دوره فعلی کردهاند فشار عجیبی را به این نهاد سرمایهپذیر تحمیل کرده است. نوسانهای شدید افت قیمت سهام در بورس تهران که در ماه های اخیر به اوج خود رسیده، گویای حساسیتهای بیان شده است. اما بعد از فروردین 94 چه آیندهای در انتظار بورس است؟ این بزرگترین سوال این روزهای فعالان بازار سرمایه است. امروز «خوب، بد و زشت» این مذاکرات، «توافق یا شکست» احتمالی آن سرخط اصلی منابع خبری دنیا خواهد بود. اما در اولین ماه سال 94 واکنش سهامداران در تالار شیشهای میتواند تبعات بزرگ خوشایند یا بحران آمیزی را به این بازار مالی تحمیل کند. واقعیتها را نمیتوان پنهان نگاه داشت، بورس با شکست مذاکرات یکی از پازلهای گردش نقدینگی در اقتصاد ایران را فلج خواهد کرد و موج خروج نقدینگی از این بازار به راه خواهد افتاد و به تبع آن ریزشهای سنگینی در این بازار مالی به وقوع خواهد انجامید. برعکس این ماجرا هم میتواند امیدهای زیادی را در بورس برای سهامداران به وجود آورده به گونهای که این اتفاق میتواند برای این نهاد مالی به یک رنسانس تبدیل شود.

اعتمادهای کمرنگ شده

افزون بر این اعتمادبخشی به بازاری همانند بورس همیشه می تواند زمینه ساز رونق در این نهاد سرمایه پذیر شود. یک سوال همیشه در زمانی که بازار سهام در افت قرار دارد شکل می گیرد.به بورس برگردیم یا همچنان با ترس به این بازار نگاه کنیم؟ این سوال برای سهامدارانی که در سال 92 و حتی اوایل سال 93 در بازار سهام مشغول خرید و فروش سهام بودند و حال فعال نیستند و دستکم بخشی از سرمایههای خود را از این بازار خارج کردهاند، در سال جاری و حتی سال 94 به معمایی بزرگ تبدیل شده است. ریزش ارش بازار سهام که در طی شش ماهه نخست سالجاری به بالاترین حد خود رسید و ادامه آن تا اوایل پاییز تردیدهای زیادی را برای سرمایهگذاران برای فعالیت در بازار سهام به وجود آورد و این اتفاق باعث شد تا افراد زیادی هم از تالارهای شیشهای خارج شوند و به فکر سرمایهگذاری در سایر حوزههای سرمایهپذیر دیگر باشند. حتی تغییر مدیریت ارشد بازار سرمایه و آمدن محمد فطانت به جای علی صالحآبادی هم نتوانست حداقل در ظاهر هم جو معاملات را مثبت و امیدوارکننده به جلو هدایت کند. گویی تحول مدیریتی در سیاستهای اداره بازار سرمایه هنوز نتوانسته است به یک شوک مثبت در بازار سهام تبدیل شود. هر چند شاخص با مقاومتهایی روبهرو شده و احتمال ریزش بیشتر برای آینده بعید به نظر میآید اما واکنش معاملهگران بسیار غافلگیر کننده بوده است. در شرایطی که همگان تصور میکردند با رفتن صالحآبادی و حمایتهای شفاف طیبنیا از رییس جدید بورس فضای معاملاتی در تالار شیشهای به یکباره متحول میشود اما ادامه نوسانهای خردکننده شاخص، ریزش قیمت بخشی از سهمهای باپتانسیل و به تعادل کشیده نشدن بازار سهام همگی پالسهای پیچیدهای را در فضای تالار پخش کرده است. به هر حال نوع حمایتهای دولت و وزیر اقتصاد که در روز معارفه رییس جدید به صراحت مطرح شد نشان از آن دارد دولت حسن روحانی قرار است نگاه متفات و جدیتری به اساسا بازار سرمایه و به خصوص بازار سهام داشته باشد تا سهامداران با امیدواری بیشتری به دادوستد سهمهای خود بپردازند تا به قول وزیر اقتصاد نفرین و شومی روزهای سیاه بورس دامن دولت وی را نگیرد. اما در سال آینده اوضاع چگونه خواهد بود. برای رسیدن به پاسخ این پرسش باید با دیدگاه های رییس جدید سازمان بورس بیشتر آشنا شویم.

چالش بزرگ رفع ابهام ها

محمد فطانت بعد از اعلام حکم رسمی ریاست بر سازمان بورس اولین موضعگیری خود را رفع ابهامهای کلان صنایع، اقدامات کوتاه و بلندمدت ساختاری در حوزه بازار سرمایه و سهام و تعمیق ارتباط با فعالان بازار سرمایه اعلام کرد. این نوع نگاه در ابتدای راه فطانت برای رونقبخشی به بازار سرمایه و به خصوص معاملات سهام در تالار شیشهای، اگر ضمانتهای اجرایی داشته باشد میتواند برای بورس و اهالی این بازار آینده روشنی را به وجود آورد. اما از آنجایی که سابقههای حمایت دولت در ماهها و سالهای گذشته از بازار سرمایه موجود است خیلی نمیتوان به بسترسازیهای حمایتی از طریق دخالت دولت در رفع ابهامهای موجود بازار سرمایه خوشبین بود. به همین دلیل بهتر آن است که رییس سازمان بورس ابتدا بتواند یک ارزیابی از شیوههای حمایتی دولت در گذشته انجام دهد تا دقیقا به برداشت و تحلیل جامعی از نوع نگاه دولت به این بازار برسد. در حال حاضر ایجاد موج مثبت عاقلانهترین راه برای خوشبین کردن سهامداران و فعالان بازار سرمایه است که فطانت آن را دنبال میکند اما بعد از موجسازی اولیه، ایجاد لایههای حمایتی که بازار سهام بتواند آن را در روند معاملات درک کند نیاز است تا یک اعتماد عمومی در بازار سرمایه بعد از ماهها به وجود آید. روشن است که اگر حمایتها در حد حرف و شعار باقی بماند در کوتاهترین زمان ممکن با واکنش معاملاتی در بازار سهام مواجه خواهد شد و ابعاد ریزشهای آینده شاید بیشتر از حال حاضر بورس را در حالت رکود فرو برد. به هر ترتیب باید در انتظار ماند تا نوع حمایتهایی که رییس سازمان بورس آن را وعده داده است را به روشنی ارزیابی و تحلیل کرد. شاید دولت با گزینهای که خود آن را بر سر کار آورده است مهربانانهتر برخورد کند و حمایتهای تازه از بازار سرمایه به عمیق شدن این بازار و البته بازدهی مناسب منتهی شود.

تغییر قوانین بازدارنده

در همین حال تغییر سیاست های اجرایی معاملات یکی از بزرگترین تصمیم های رییس جدید در سال 93 بود به طوری که «حجم مبنا» با پارامترهای جدید و فرمولی تازه برای سرمایه گذاران اعمال شد تا یکی از ترمزهای روند معاملات تاثیر منفی خود را در بازار سهام کمتر کند. این اتفاق که اولین اقدام بزرگ محمد فطانت بعد از انتصاب وی به ریاست سازمان بورس است، اگر بتواند در روند معاملات حتی در میانمدت هم موجی مثبت ایجاد کند، سرآغاز تحولات بنیادی در خرید و فروش سهام و در نهایت به تعادل کشیده شدن بورس خواهد بود. اینکه آیا تغییر این پارامتر به تنهایی میتواند منشا تغییر فضای معاملات در تالار شیشهای شود یا خیر نیازمند اندکی فرصت برای تجزیه و تحلیل معاملات به خصوص از سوی بزرگان حقوقی بازار است. اسفندماه سال 93 و حتی هفته های ابتدایی سال 94 زمان خوبی برای این ارزیابی است اما باید به خاطر داشت اسفندماه سال 92، شاهد یک تغییر بزرگ در روند معاملات بودیم که برخلاف این بار که سیاست فعلی به حمایت از خرید و فروش بزرگان و حقوقیها اختصاص یافته بر مبنای محدودیت معاملات برای حقوقیها بنا شده بود که البته عمر آن به یک ماه کاری هم منتهی نشد و مسوولان تصمیمساز بورس در دوره علی صالحآبادی، رییس پیشین سازمان بورس خیلی زود به این نتیجه رسیدند که مسیر به تعادل رساندن بورس را به اشتباه شناسایی کردهاند و همه چیز در بورس در حال از دست رفتن و ریزشهای بیشتر است. این بار نسخه تجویزشده فعلی در ظاهر مورد اقبال اکثر فعالان بازار سهام است و اندک اعتراضهای فعلی خیلی جدی گرفته نمیشود و نگاه امیدوارکنندهای در بازار شکل گرفته است. به هر حال سهامداران حقیقی و حقوقی تنها با هدف کسب بازدهی در بورس مشغول فعالیت هستند و به هر میزان روند افزایش و کاهش قیمت سهام در این بازار بر مبنای اصول حقیقی خرید و فروش شکل بگیرد طبیعتا نوسانهای آینده هم قابل درک است اما اگر ماهیت کلی تغییرات برای تغییر جهتهای موقتی معاملات و خرید زمان صورت بگیرد روشن است که اینگونه سیاستها همانند همیشه به شکست منتهی میشود که بهترین مستند آن سیاستهای اعمالشده گذشته است که بسیاری از آنها عمری کوتاه داشته و در انتها به بنبست منتهی شدهاند. اما ورود شاخص های تازه شاخص قیمت (وزنی-ارزشی)، شاخص کل (هم وزن) و شاخص قیمت (هم وزن) هم از دیگر شفاف سازی های بورس در دوره تازه ریاست محمد فطانت است. این تصمیم به خوبی می تواند شفافیت بیشتری را در معاملات بازار سهام از یک سود و ارزیابی داد و ستد سهام در این نهاد را برای فعالان اقتصادی فراهم سازد.

معمای بزرگ تالار شیشه ای

تحلیلگران سال آینده را برای بورس سال مهم و البته سختی ارزیابی می کنند.برخی از آن ها معتقد هستند که باید این واقعیت را پذیرفت که اقتصاد کشور با مشکلات بنیادی رو به رو است و دلایل متعددی وجود دارد که چشم انداز مثبتی برای اقتصاد کشور در سال آینده متصور نباشیم و با این شرایط چطور می توان توقع داشت معاملات به صورت روان در جریان باشد و شاخص بورس رشد کند؟! ازسویی دیگر برخی از کارشناسان معتقد هستند، مادامی که مولفه های تاثیر گذار بر شرایط بازار و شرکت های بورسی اصلاح نشود، انتظار برای بهبود شرایط فعلی، انتظار معقولی نخواهد بود. درباره اوضاع تا پایان سال جاری هم می گویند وضعیت بازار تا پایان سال به همین منوال پیش خواهد رفت و حتی ممکن است شاهد ریزش بیشتر شاخص باشیم، مگر آن که یک شوک بزرگ بتواند شرایط را تغییر دهد. با این حال برای سال 94 سهامداران گزینه های زیادی برای تحولات گسترده در اختیار دارند. از موج بسیار امیدوار کننده توافق هسته ای تا قوی شدن بنیان های اقتصادی بهترین اتفاق ممکن برای فعالان بازار سهام می باشد. فروردین ماه 94 تکلیف پرونده هسته ایران مشخص خواهد و تقارن آغاز روزهای تالار شیشه ای در ابتدای سال با این تصمیم مهم اگر به نتایج مثبت منتهی شود بهترین شوک چند دهه اخیر نه تنها به اقتصاد ایران بلکه بازار سرمایه ایران و به خصوص بازار سهام ایجاد خواهد شد. به هر حال روزهای سرنوشت سازی در سال 94 در انتظار سهامداران است که می تواند به یک سال شگفت انگیز برای آن ها منتهی شود. در بدبینانه ترین حالت می توان سالی سخت را برای سهامداران متصور بود. این که سال 94 چه سرنوشتی را برای بورس بازاها رقم خواهد خورد یکی از بزرگترین معماهای این روزهای تالار شیشه ای است.

بورس و اقتصاد در دو مسیر مخالف

بررسی جایگاه بازار سرمایه در ایران

بورسها در دنیا یکی از دماسنجهای قدرتمند تحلیل اوضاع عمومی اقتصاد هستند. بالا و پایین رفتن قیمت سهام در بازارهای سهام ارتباط مستقیمی با تحولات خرد و کلان سایر پارامترهای تعیینکننده اقتصادی دارد، بهطوری که کوچکترین رخدادهای تصمیمساز در این ابعاد در کوتاهترین زمان ممکن به داخل تالار شیشهای منتقل میشود و روی رفتار معاملاتی سهامداران تاثیر میگذارد و در ادامه باعث بالا و پایین رفتن قیمتهای اوراق سهام میشود. این روش در همه بورسهای دنیا یک کارکرد سیستمی و غیرقابل تغییر است یعنی در قلب بورس توکیو و اقتصاد ژاپن همان تاثیرهایی را برای اقتصاد دارد که در بورس تهران برای اقتصاد ایران دارد. تفاوتها از آنجایی آغاز میشود که میزان شفاف بودن سیاستهای اقتصادی کشورها مشخص میکند که نهادهای درون آن تا چه میزان میتوانند از یکدیگر تاثیرپذیری داشته باشند و هر یک به اندازه سهم خود بازتابدهنده تحولات داخل چارچوب باشند. مثلا در اقتصاد آزاد کشوری همانند آمریکا صنایع و شرکتهای حاضر در بورس والاستریت کاملا تحت تاثیر رخدادهای مالی کلان همانند اعلامیههای بانک مرکزی آمریکا یا تصمیمهای راهبردی در سطح دولت ایالات متحده آمریکا هستند. در این شرایط وقتی آمارهای منفی تورم، اشتغال، نرخ بهره و... اعلام میشود اولین واکنشهای منفی در قالب ریزش شاخصها و قیمت سهام را ما در بورسهای آمریکا شاهد هستیم. برعکس این موضوع نیز صادق است. یک هماهنگی و تاثیر موازی را بین تحولات اقتصادی و معاملات سهام مشاهده میکنیم اما آْیا این ارتباط معنیدار که میتوان به عنوان یک آیینه اقتصادی آن را نام برد در همه کشورها وجود دارد. نیازی نیست جای خیلی دور دیگری برویم، این موضوع را درباره بورس خودمان یعنی ایران بررسی میکنیم. میخواهیم با نگاهی به تحولات بورس در چند سال اخیر در نهایت به یک نتیجه روشن برسیم که آیا در اقتصاد دولتی و وابسته به نفت ایران، بازار بورس آیینه تمام نمای وضعیت اقتصاد کشور بوده است؟ آیا اگر یک پژوهشگر بخواهد تا بدون در نظر گرفتن سایر پارامترهای موجود همانند نرخ تورم، بیکاری، بهره بانکی، اشتغال، GDP، آمار صادرات واردات و... خیلی سریع با بررسی آمارهای بورس به یک نگاه کلی درباره اقتصاد یک دوره زمانی دست پیدا کند این تلاش نتیجه واقعگرایانهای را به همراه خواهد داشت؟

پاسخ به این پرسش مثبت نیست یا حداقل در اکثر زمانها نمیتواند ارتباط مستقیمی بین فضای اقتصادی یک دوره زمانی با فعالیتهای بازار بورس وجود داشته باشد. اگر بخواهیم خیلی موشکافانه به این موضوع ورود پیدا کنیم باید خیلی عوامل بزرگ و کوچک را در به نتیجه نرسیدن این موضوع دخیل بدانیم اما به صورت کلی وقتی اساس و ماهیت اقتصاد ایران از ابتدا یا حداقل در چند دهه اخیر بر مبنای فعالیتها غیرشفاف شکل گرفته و اجرا شده است و بدتر از آن تغییر قوانین در بازههای کوتاه زمانی که در پارهای از مواقع به صورت بنیادی نیز بوده است، عملا به یک سد برای ارتباط بین اقتصاد و بورس تبدیل شده است. همین مشکلات در خارج از فضای بورس و داستانهای متفاوت و جالب داخل بازار سرمایه ایران بهگونهای همیشه پیش رفته که بعضا نه تنها بورس آیینه اقتصاد کشور نبوده است بلکه این آیینه با آمار و بازخوردهایی که به بیرون از این نهاد ارایه میدهد با اصل کارکرد اقتصاد بیگانه و متضاد بوده است، یکی از موارد واضح این مساله را میتوان در وضعیت بورس در سال 1392 مشاهده کرد. سال گذشته در شرایط تازه سیاسی کشور بعد از روی کار آمدن دولت حسن روحانی، فضای اقتصادی شرایط باثبات و متعادلی را تجربه کرد اما به تازگی اعلام شده است که رشد اقتصادی کمی جهش مثبت داشته است اما سال گذشته و در سختترین شرایط اقتصادی که تورم کمرشکن شده بود و دولت تازه روی کار آمده بود بورس اوراق بهادار بدون توجه به رکود و افت فاحش بازارهای موازی «طلا، سکه، ارز و مسکن» بازدهی خاص و شگفتانگیزی را به سهامداران خود میداد که آمارها نزدیک شدن متوسط بازده بورس به 120 درصد را تایید کردند همیشه از بازار بورس به عنوان یکی از دماسنجهای تعیین شرایط اقتصادی یک کشور نام برده میشود اما آیا اگر سال گذشته به این دماسنج نگریسته میشد، دمای واقعی فضای اقتصادی کشور را نشان میداد.

دماسنج مورد بحث و چالش برانگیز در ایران معمولا هم راستا با سایر شاخصهای اقتصادی حرکت نمیکند و گویی تورم نزدیک به 40 درصدی، نوسان شدید قیمتهای ارز و سکه، خواب سرمایههای بازار مسکن و... در سال گذشته برای بورس هر تفسیر و معنایی را داشت غیر از سرد بودن فضا و تحرک کم اقتصاد کشور که تحت تاثیر تحولات داخلی و بیرونی بود. حال به سالجاری توجه کنید حتی در سالی که روز به روز وضعیت اقتصادی کشور رو به بهبود است و کمی از فشارهای تحریم هم کاسته شده است بورس در بیشتر مواقع باز هم برخلاف آب در حال شنا کردن است اگر برای نیمه دوم سال گذشته دلیل تغییر جو روانی سیاسی و تاثیر مثبت آن بر معاملات بازار سهام را قبول کنیم برای امسال که وضعیت آمارهای اقتصادی رو به بهبود است اما معاملات سهام در نوسان شدید غرق شده است را نمیتوانیم بپذیربیم. حرکت متضاد بورس و اقتصاد کشور به روشنی مشخص میکند بورس ایران نمیتواند آیینه اقتصاد باشد که این اتفاق اصلا نمیتواند خوشایند مسوولان باشد اما چاره کار را باید در کجا جستوجو کرد. در کشورهای توسعهیافته از آنجایی که در همه بخشها چارچوبها و قوانین به صورت شفاف، پایدار و اهرمهای اجرایی نظام هستند طبیعتا هرگونه انحراف از ساختارها به شدت مورد سوال قرار میگیرد و تا اصلاح آن ادامه پیدا میکند. در همه کشورها یکی از حساسیتبرانگیزترین بخشها اقتصاد است و چگونگی رفتار دولتمردان برای تعیین یک سیستم اقتصادی بهینه و نحوه اداره آن همیشه مورد تحلیل کارشناسان و مردم قرار میگیرد شاید اگر در ایران ابتدا ساختارهای کلان اقتصادی در مسیر صحیحتری قرار گیرد بتوان سایر بازارها همانند بورس را نیز به صورت شفاف در این چرخه قرار داد. در آن صورت هر عملکرد در این سیستم در سایر اجزای سیستم نیز اثر خود را باقی میگذارد و آن زمان کوچکترین تاثیر مثبت و منفی بر نهادی همانند بورس دقیقا واکنشی را بر جای خواهد گذاشت که از آن انتظار میرود و تحلیلگران آن را پیش بینی میکنند. نه آنکه اقتصاد در مسیر سقوط و هشدار قرار دارد، سیستم بانکی غرق در مصائب خود باشد، سایر بازارهای موازی در رکود محض باشند و آن گاه بورس بازده بالای 100 درصد را نصیب سرمایهگذاران خود کند. اینگونه واکنشها به درستی مشخص میکند که اینگونه بورسها نمیتوانند آیینه اقتصاد باشند.

یا در منظری دیگر مشخص است که شرکتهای فعال در بورس ایران بر خلاف بورسهای لندن و نیویورک که معتقدند بورس آنها دماسنج اقتصادی کشورشان است، نماینده کلی اقتصاد کشور نیستند مثلا در بخش فولاد برخی کارخانجات خصوصی هستند که بورسی نیستند ولی در مقابل فولاد مبارکه اصفهان با خط تولید کامل و سودآوری بالا یکی از بزرگترین و فعالترین شرکتهای بورسی است. بنابراین هر چند فولاد مبارکه و ذوبآهن درنوع خود ممتاز هستند ولی شرکتهای خصوصی دیگری در کشور فعالیت میکنند که مشکلات زیادی برای تولید دارند پس در نهایت نه اینکه اقتصاد کشور بد باشد ولی بورس ما دماسنج اقتصادی کشور نیست و دلیل دیگری به جز وضعیت مناسب اقتصادی برای رشد شرکتهای بورسی وجود دارد. بنابراین با پذیرش اصل نخست که بورس ما آیینه اقتصادی کشور نیست، باید بگویم شرکتهایی که افزایش ارز روی آنها اثر داشت قیمت آنها رشد کرد و این ارتباطی با بهبود وضعیت اقتصاد کشور ندارد اما در سویی دیگر همانگونه که انتظار وجود دارد که بورس بازتاب دهنده حقایق اقتصادی باشد، طبیعتا اگر در یک سیستم یکپارچه، اقتصاد هم به وظیفه خود به خوبی عمل کند و در آنجایی که باید حامی نهادهایی همانند بورس باشد یک به هم پیوستگی تفکیکناپذیر به وجود خواهد آمد که این خود میتواند به نهادی همانند بورس با ایفای درست و شفاف عملکرد خود، به کلیت مجموعه کمک کرده نشاندهنده حقایق اقتصادی باشد. آن گاه میتوان گفت بورس آیینه تمام نمای اقتصاد است.

منبع :

روزنامه جهان صنعت + بخش دوم + سوم

بازتاب :

جایگاه بورس کالا در اقتصاد ایران

از حاشیههای بیرونی تا پتانسیلهای داخلی

آغاز به کار بورسهای کالا در دنیا به اواسط دهه 1800 میلادی باز میگردد. درست زمانی که کشاورزان احساس نیاز پیدا کردند که بهتر است تا محصولات باقیمانده خود را به فروش برسانند و با پول آن سایر نیازهای خود را برطرف کنند. اما در ایران و در ادامه توسعه بازارهای مالی و در راستای تحقق اهداف برنامه سوم و چهارم توسعه که مطابق با آنها شورای عالی بورس موظف به راهاندازی و گسترش بورسهای کالایی در ایران شناخته شده بود، بورس فلزات در شهریورماه ۱۳۸۲ (نخستین بورس کالایی در ایران) و بورس کالای کشاورزی در شهریورماه ۱۳۸۳ آغاز به فعالیت کردند. بر مبنای قانون بازار اوراق بهادار جمهوری اسلامی ایران «مصوب یک آذرماه ۱۳۸۴ مجلس» و با تصویب شورایعالی بورس، شرکت بورس کالا در آذر ۱۳۸۵ با درهم آمیختن بورس فلزات و بورس کالای کشاورزی تشکیل شد و پس از پذیرهنویسی و برگزاری مجمع عمومی، از مهر ۱۳۸۶ کار خود را زیر نظر سازمان بورس و اوراق بهادار آغاز کرد. این شرکت از نوع سهامی عام است و اداره آن برعهده هیات مدیرهای غیرموظف مرکب از هفت شخص است که مجمع عمومی عادی با توجه به اساسنامه، قانون تجارت و ضوابط سازمان بورس و اوراق بهادار برای مدت دو سال انتخاب میکند. اولین بورس کالای دنیا در شیکاگوی آمریکا شکل گرفت و در کوتاهترین زمان ممکن توسعه پیدا کرد و متنوع شد. نگاهی به محصولات مورد معامله و کارکرد بورسهای کالایی از آمریکا تا اروپا از شرق آسیا تا کشورهای توسعهیافته این واقعیت را مشخص میکند که ورود محصولات «کشاورزی، فلزی، پتروشیمی و …» نهتنها توانسته است به توسعه تولید در آن کشورها منتهی شود بلکه با حذف سیستمهای واسطهای و دلالی، محصولات در کوتاهترین زمان ممکن و با شفافترین قیمت که براساس عرضه و تقاضا تعیین میشود مورد معامله قرار میگیرد. در چند سال اخیر بورس کالا در ایران نیز با متنوع شدن محصولات، استانداردترشدن سیستمهای معاملاتی و قوانین توانسته است شرایط بهینهای را برای فعالان و تولیدکنندگان فراهم کند. اگر کمی به عقب بازگردیم به این نکته واقف خواهیم شد که اساسا استراتژی توسعه بورسها در ایران و ماهیت وجود بورس کالا برمبنای کمک به پیشبرد اهداف توسعهای ایران در بخش اقتصادی و بازارهای معاملهای به وجود آمده و صرفا یک الگوبرداری از نظامهای اقتصادی پیشرفته در دنیا نبوده است. اما آیا بورس کالا که هرازچندگاهی با یک موج حاشیهای و فشار از سوی بعضا دولتها و دستهای پشت پرده مواجه میشود در ایران کارکرد و اهداف مشابه سایر کشورها را در پیش گرفته است؟ آیا به سیستم عرضه و تقاضا که یک اصل پذیرفته شده در علم اقتصاد است در معاملات این بورس احترام گذاشته میشود؟ در آن بخش که مرتبط به سیستم و شرایط معاملات در بورس کالاست تقریبا مشکلی وجود ندارد اما در آن سوی ماجرا نوع نگاه دولت به بورس کالا و پذیرفتن این نهاد بهعنوان یک بازار که قصد شفاف و روانسازی معاملات کالایی را دارد آنچنان حمایتکننده و مثبت نبوده است. این مساله باید روشن شود که آیا در ایران بورس کالا را بهعنوان یک مرجع تعیین قیمت، عرضه و تقاضای کالا میشناسند یا فقط یک بازاری تشکیل شده است که در کنار سایر بازارها فعال باشد بدون اینکه همانند سایر کشورهای صاحبنام در این زمینه سهم عمدهای در پیشبرد توسعه اقتصادی داشته باشد؟

ماهیت قراردادها

اما برای آشنایی با سازوکار این بورس باید گفت: تمامی دادوستدها در بورس کالا در قالب قراردادهای استانداردشده انجام میگیرد و به طور کلی پنج نوع قرارداد برای دادوستد هر کالا وجود دارد: قرارداد نقدی که براساس آن، پرداخت بهای کالای مورد معامله و تحویل آن در هنگام معامله و براساس دستورالعمل تسویه و پایاپای انجام میشود. قرارداد سلف هم قراردادی است که براساس آن، کالا با قیمت معین در زمانی مشخص در آینده تحویل شده و بهای آن در هنگام معامله و براساس دستورالعمل تسویه و پایاپای پرداخت میشد. قرارداد نسیه نیز قراردادی است که براساس آن، کالا در هنگام معامله تحویل و بهای آن در تاریخ سررسید و براساس دستورالعمل تسویه و پایاپای پرداخت میشود. در سویی دیگر قرارداد آتی هم قراردادی است که فروشنده براساس آن متعهد میشود در سررسید معین، مقدار معینی از کالای مشخص را به قیمتی که در حال حاضر تعیین میکنند، بفروشد و در مقابل طرف دیگر قرارداد متعهد میشود آن کالا را با آن مشخصات خریداری کند و برای جلوگیری از امتناع طرفین از انجام قرارداد، طرفین به صورت شرط ضمن عقد متعهد میشوند مبلغی را به عنوان وجه تضمین نزد اتاق پایاپای بگذارند و متعهد میشوند متناسب با تغییرات قیمت آتی، وجه تضمین را تعدیل کنند و اتاق پایاپای از طرف آنان وکالت دارد متناسب با تغییرات، بخشی از وجه تضمین هر یک از طرفین را به عنوان اباحه تصرف در اختیار دیگری قرار دهد و او حق استفاده از آن را خواهد داشت تا در سررسید با هم تسویه کنند. قرارداد سلف استاندارد که به تازگی مورداستقبال بیشتری قرار گرفته قراردادی است که براساس آن عرضهکننده مقدار معینی از دارایی پایه را مطابق مشخصات قرارداد سلف استاندارد در ازای بهای نقد به فروش میرساند تا در دوره تحویل به خریدار تسلیم کند. خریدار میتواند معادل دارایی پایه خریداری شده را طی قرارداد سلف موازی استاندارد موضوع مواد «2» و «3» دستورالعمل اجرایی معاملات سلف استاندارد، به فروش رساند. قرارداد یادشده نیز در این دستورالعمل به اختصار قرارداد سلف استاندارد نامیده میشود.

فرصت تازه کسب جایگاه

از ابتدا تا به حال یکی از بزرگترین دغدغههای مسوولان بورس کالا، کشف قیمت، پذیرش و خرید و فروش آنها در بورس کالا بوده است. البته در سالیان اخیر اوضاع بهتر شده است و اخیرا با تصمیم هیات دولت در راستای سیاستهای اقتصادی دولت برای خروج از رکود، کشف قیمت کالاهایی که امکان پذیرش و خرید و فروش آنها در بورس کالا وجود دارد، باید از طریق این بورس صورت گیرد. در مصوبه جدید دولت برای خروج از رکود اقتصادی که در تاریخ 25 مردادماه 1393 از سوی معاون اول رییسجمهور ابلاغ شد، تصریح شده است که بجز کالاهای اساسی و انحصاری، کشف نرخ کالاهایی که امکان پذیرش و خرید و فروش آنها در بورس کالای ایران وجود دارد از طریق این بورس باید صورت گیرد. این مصوبه دستگاههای اجرایی را ملزم کرده است که ظرف یک سال از تاریخ ابلاغ این تصویبنامه نسبت به پذیرش کالاهای یادشده در بورس مربوطه اقدام کنند. همچنین آورده شده است که مرجع تشخیص قابلیت پذیرش کالاها در بورسها هیات پذیرش بورس مربوطه است. در مصوبه جدید دولت همچنین آمده است که وزارت نفت و سازمان بورس و اوراق بهادار اقدامات لازم را برای تامین مالی نیازهای خود از طریق پیشفروش فرآوردههای نفتی به صورت سلف در بورس کالا به عمل آورند. نگاهی به آمارهای منتشر شده از سوی رسانهها نیز نشان میدهد هماکنون کل کالاهای پذیرش شده در 49 زیرگروه اصلی و 167 زیرگروه فرعی تقسیمبندی شده است. کالاهای صنعتی و معدنی، محصولات پتروشیمی و فرآوردههای نفتی و محصولات کشاورزی سه بازار اصلی را در معاملات محصولات کالایی به خود اختصاص دادهاند. در رینگ محصولات صنعتی و معدنی شاهد عرضه فولاد، آلومینیوم، مس، روی، فلزات گرانبها، نیکل و سایر مواد صنعتی و معدنی هستیم که گروههای اصلی این رینگ را تشکیل میدهد.

اهداف استراتژیک منطقهای

کیفیت عرضههای صورت گرفته در این نهاد کالایی نیز در همه محصولات یکسان نیست به طوری که فولاد و زیرگروههای اصلی و فرعی آن تنها مدتی است که این بازار به تیرآهن، میلگرد و ورق محدود شده و دیگر عرضهها یا حجم مطلوبی نداشته یا جذابیت کافی نداشته است. برای مقاطع طولی تیرآهن و میلگرد عرضه شده و مدتهاست که خبری از عرضه ناودانی، نبشی، لوله و پروفیل و میلگردهای صنعتی نیست. آخرین عرضه ناودانی مربوط به 18 اسفندماه سال گذشته بوده که در کنار عدم ثبت معامله نشان میدهد که در یکسال گذشته تنها 500 تن ناودانی عرضه شده است. نبشی فولادی تنها با وجود شش مرحله عرضه در یک سال اخیر شاهد ثبت هیچ معاملهای نبوده است. درخصوص عرضههای ورق هم با فرض بالابودن حجم عرضه شاهد معاملات جذابی نیستیم زیرا تعداد افرادی که دارای کد معاملاتی هستند پراکندگی مطلوبی ندارند. در همین حال قراضههای فولادی مدتهاست شاهد هیچگونه تحرک محسوسی نیستیم تا جایی که در یکسال گذشته تنها شش هزار تن قراضه در انواع پودر قراضه آهن و ضایعات مقاطع نوردی معامله شده است. این در حالی است که برای مدتی بازار داخلی با کمبود قراضه دست به گریبان است تا جایی که بسیاری از تولیدکنندگان کوچکتر با کاهش سودآوری و برخی مشکلات تولید مواجه شدهاند. به هر ترتیب بورس کالا با توجه به پتانسیلهای گسترده در سطح داخل و منطقه میتواند با تقویت زیرساختهای توسعهای و برنامهریزی هدفمند به آرزوی طولانی خود برای تبدیل شدن به قیمتگذاری مرجع در سطح منطقه در کالاهای اساسی و استراتژی جامه عمل بپوشاند.

منبع :

راهکارهای تامین مالی از کانال بورس

«تامین مالی»، واژهای که این روزها از سوی بزرگان اقتصادی در ایران زیاد شنیده میشود. در این میان بازار سرمایه در کنار سیستم بانکی در کشور دو شاهراه عمده و اساسی حلوفصل تامین نقدینگی پروژههای ملی هستند. نگاهی به آمارها نشان میدهد که به دلیل گستردگی سازوکار سیستم بانکی در کشور و آشنا نبودن فعالان اقتصادی با فرآیند تامین مالی از کانال بازار سرمایه، بانکها نقش عمده و قابل اعتنایی در تامین مالی برعهده دارند و بازار سرمایه بخش کم و غیرقابل اتکایی از تامین مالی را در کلیت اقتصاد کشور بر دوش میکشد. این در حالی است که بر اساس نوع فراهمسازی تامین مالی که در سیستم بانک و بازار سرمایه تعریف شده است علاوه بر اینکه تامین مالی از سوی بازار سرمایه با هزینههای کمتری همراه است، ارزشآفرین بودن منابع مالی در این بازار آن هم در شرایط فعلی که ارزش بازار سرمایه به بیش از 425 هزار میلیارد ریال رسیده است به خوبی میتواند قدرت تامین مالی از سوی بورس را نشان دهد. البته این واقعیت هم وجود دارد که بازار سرمایه در مقابل کل سیستم بانکی به دلیل قدمت و گستردگی و حمایتهای دولتی و غیردولتی ارزش و اعتبار متفاوتی دارد اما باید به این مساله بسیار مهم و اساسی نیز اشاره کنیم که شفافیت، سهولت و تنوع صنایع در بازار سرمایه که توانسته است بنگاههای بزرگ اقتصادی در کشور را در اختیار داشته باشد به روشنی میتواند انگیزههای بیشتری را برای تامین مالی به تصمیمگیرندگان بزرگ اقتصادی که به دنبال حلوفصل مشکل جذب نقدینگی هستند تحمیل کند. به هر حال هر بازاری در هر اقتصادی با نوسان و نقاط مثبت و منفی همراه است و در این میان سیستم بانکی با نرخهای بهره بالا و در سویی دیگر بازار سرمایه با تنوع ابزارهای مالی و صنعتهای جذاب برای تامین مالی هر یک میتواند بخشی از تامین مالی بنگاههای اقتصادی کشور را برعهده بگیرند. ذکر این نکته نیز ضروری است که با ادامه فضای مثبت فعلی در بازار سرمایه مسوولان و تصمیمگیرندگان این نهاد سرمایهپذیر نیز باید با تعامل بیشتر با سطوح بالای ارکان اقتصادی و شفاف کردن سهولت تامین مالی در بازار سرمایه ذهنها را نسبت به این بازار برای انجام دادن تامین مالی روشنتر کنند تا در آیندهای نزدیک بازار سرمایه سهم بزرگی از تامین مالی را برعهده بگیرند.

تحفه چشم بادامیها

ارتقای روابط اقتصادی ایرانیان با دنیای خارج به موازات گشایش فضای سیاسی به وجود آمده این روزها در همه ابعاد دنبال میشود و نهادهای مالی از این تحول انتفاع بیشتری را خواهند برد. در این برهه زمانی اعتمادسازی با مراکز مالی و اقتصادی دنیا برخلاف سالیان گذشته با هزینه فرصت کمتری صورت میگیرد چرا که سیاستهای دولت یازدهم با شفافیت و راهبردهای واقعگرایانهتری در تعامل با سایر کشورها برای برقراری ارتباط قرار دارد.در راستای همین تحولات، سپردهگذاری مرکزی اوراق بهادار و تسویه وجوه به عنوان یکی از نهادهای بازار سرمایه بعد از آن که توانست کشورهای ترکیه، پاکستان و اندونزی را به پای میز مذاکره و تفاهم بکشاند، قصد دارد هدف بزرگتری را در شرق آسیا دنبال کند تا با انتقال تجربه و برنامههای مدرن بورس کرهجنوبی، دایره تصمیمسازیهای فعلی بورس ایران را در بخش سیاستهای اجرایی و توسعهای گستردهتر کند. این اتفاق میتواند به عمیقتر شدن بورس در ایران منتهی شود چراکه بورس کرهجنوبی علاوه بر انتقال تجربه مدیریتی و برنامهریزی، میتواند پلی باشد برای بازگشایی بازارهای جهانی به سوی سرمایهگذاران ایرانی تا آنها نیز بتوانند در تبادل مالی بین تالارهای منطقهای و جهان سهمی هرچند اندک داشته باشند. البته در حوزه شرق آسیا ژاپن یکی از معتبرترین بازارهای سرمایهای دنیا را در اختیار دارد که میتواند هدف تازه بورس در آیندهای نزدیک باشد تا از مسیر کشور چشمبادامیها بازارهای بینالمللی و تجربیات کلان اداره بورسها فرصتهای بیشتری را در اختیار معاملهگران و مسوولان ایرانی قرار دهد.

منبع :

ابقای تعهدآور

ابقای رییس هشت ساله سازمان بورس بر مسند هدایت بازار سرمایه پیام روشنی است مبنی بر اینکه در انتخابهای کلان مدیریتی دولت حسن روحانی نه جناحبندیهای مرسوم سیاسی اهمیت دارد و نه حاشیه سازیهایی که از سوی کانونهای قدرت همیشه وجود دارد. تنها کارآمدی و عملکردهای گذشته کافی است تا یک مسوول در دایره تدبیر و تعادل دولت یازدهم برای تحقق اهداف حال و آینده قرار گیرد یا حذف شود. مشخصا اگر غیر این بود دانش آموخته دانشگاه امام صادق با حاشیهسازیهایی که طی چند مدت اخیر شکل گرفت به طور طبیعی احتمال از دست دادن جایگاهش وجود داشت. علی صالحآبادی حالی به عنوان رییس سازمان بورس اوراق بهادار در سمت خود ابقا میشود که وی از جمله معدود مدیران دولت محمود احمدینژاد بود که طی هشت سال گذشته نه مجبور به استعفا شد و نه با دولت چالش خاصی را تجربه کرد.وی حتی از قطار پرشتاب دولت که هر از چندی به صورت خلقالساعه مدیری را به بیرون هدایت میکرد نیز هیچگاه پیاده نشد که این خود یک امتیاز ویژه محسوب میشود. به واقع اگر نگاهی به کارنامه هشت ساله صالحآبادی بیندازیم به صورت کلی جز در مواردی که انتقاداتی به عملکرد وی و هدایتگران بازار وجود داشته و دارد برنامههای قابل اعتنایی را در این مدت به مرحله اجرا رسانده است که مهمترین آن عمق بخشیدن به بازار سرمایه، تنوع ابزارهای مالی، شکلگیری بازارهای جدید مالی «فرابورس- بورس انرژی» و رشد قیمت و بازدهی بازار سهام، کالا و حتی آتی از جمله آنهاست. قطع به یقین همین عملکرد بزرگترین ویژگی وی برای حفظ سمت صالحآبادی در دولت قبلی و ابقا در دولت جدید بوده که از نگاه وزیر اقتصاد جدید نیز دور نمانده است اما این سادهانگارانه خواهد بود که در دوره جدید صالحآبادی بیتوجه به انتقادات و ضعفهای فعلی بازار که فعالان همیشه روی آن اصرار دارند به راه خود بیاعتنا ادامه دهد چه آنکه طیبنیا، وزیر اقتصاد فعلی به طور طبیعی نگاه، تحلیل و حساسیت متفاوتتری نسبت به حسینی وزیر پیشین دارد و سیاستهای اقتصادی دولت جدید نیز تا به امروز بر محور خرد جمعی و استفاده از نظرات صاحبنظران بوده است که همین عامل توانسته منجر به انتخابهای شایسته و تخصصی در حوزههای اقتصادی در تیم جدید دولت شود که آخرین نمونه آن ابقای صالحآبادی است و جالب آنکه در هفته اخیر این دومین انتخاب در بازار سرمایه بوده که اولین آن انتصاب شاپور محمدی، مدیرعامل سابق بورس انرژی به عنوان معاون اقتصادی وزیر اقتصاد بود. این تحولات مشخص میکند تیم اقتصادی دولت جدید شناخت کاملی از مدیران این حوزه تاثیرگذار بر اقتصاد کشور دارد. به هر ترتیب رییس سازمان بورس باید از امروز با مسوولیت و تعهد بیشتری به انجام راهبردهای اعلام شده بپردازد چراکه توقع منصفانهای فعالان بازار درباره اصلاح روندهای اشتباه ایجاب میکند که در کوتاهترین زمان ممکن این اشکالات که حل آن با تدبیر میسر است انجام شود. واضح است که اگر صالحآبادی و تیم مدیریتی وی نتوانند خواستههای معقول موجود فعلی را در آینده نزدیک برطرف کنند تضمینی وجود ندارد که خواسته سهامداران و فعالان عمده بازار این بار و در این دولت در بلندمدت نادیده انگاشته شود. به هر حال آینده نزدیک مشخص میکند که رییس پیشین تالار منطقهای بورس کرج در اوایل دهه 80 میتواند عمر بلندمدت خود در صندلی ریاست سازمان بورس را به میانه دهه 90 برساند یا خیر.

منبع :

روزنامه جهان صنعت + بخش دوم + لینک دوم + سوم

گزارش در یک نگاه + لینک دوم + سوم

هوای تازه به بورس هم رسید

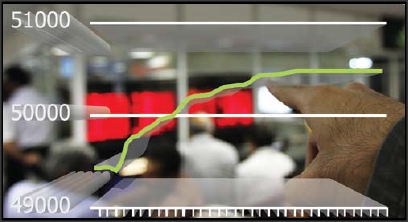

شاخص 50 هزار واحدی معیار تازه ارزیابی بازار سرمایه

روز گذشته وقتی از همان ابتدای صبح هشتمین روز تابستان، خنکی هوا صورتها را نوازش میداد، معلوم بود که اوضاع آب و هوایی تالار شیشهای برای معاملهگران نیز همانند روزهای گذشته نخواهد بود. اتفاق بزرگی در راه بود و سرآغاز آن نیز از همان ابتدای معاملات شکل گرفت. به طوری که در کمتر از دو ساعت از آغاز معاملات تالار شیشهای و در راس ساعت 9:50 تاریخ بازار سرمایه ایران، دوباره نگاشته شد و علت اصلی آن نیز عبور شاخص کل از مرز 50 هزار واحد بود. این رکوردسازی باورکردنی نبود اما اتفاقی بود که از مدتها قبل همگان از بورس بازها تا کارشناسان منتظر این رویداد مهم بودند. مرز روانی شاخص حال دیگر 30 یا 40 هزار واحد نیست، حتی 45 هزار واحد نیز دیگر عادی شده است. در این شکوفایی تازه نماگر بورس حال دیگر از امروز مبنای 50 هزار واحدی شاخص کل است که ملاک ارزیابیها از سوی سهامداران و رصدکنندگان بازار قرار خواهد گرفت. جالب آنکه یک نیرو و امید عمومی بعد از انتخابات در میان همه مردم و کلیت فعالیتها شکل گرفته است. این روزها شادی در همه فضای کشور موج میزند، از ورزش تا سیاست و حال در اقتصاد که بورس نمادی از تحول تازه فعلی است. همانطور که در چند هفته اخیر ارز در کانال سقوط قرار گرفت بخشی از گردش نقدینگیها به سمت بازار سرمایه هدایت شد و میتوان ادعا کرد که پول تازه باعث شده است تا خون تازهای در رگهای بازار سرمایه و معاملهگران همیشه هیجانزده آن جریان پیدا کند. اما باید هشدار داد که این اتمسفر جدید شکل گرفته در بازار سرمایه لزوم کنترلهای قویتر را در بازار کمرنگ نمیکند و حتی مسوولان باید با حساسیتهای خاصتری حرکت معاملاتی شرکتها را ارزیابی کنند. بدعت خطرناک و تازهای که در ماههای اخیر در بورس شکل گرفته به بازگشایی نماد شرکتها و یک انفجار قیمتی بر میگردد که نمونههای آن را در این اواخر مشاهده کردهایم از بزرگترین تهدیدهای فعلی بازار است. شفافیت صورتهای مالی و تعدیلهای مثبتی که بعد از بازگشایی نمادها از سوی شرکتها اعلام می شود دلیل قانعکنندهای برای 5 تا 10 برابر شدن قیمت سهمها نیست. به همین دلیل هدایتگران بورس باید جلوی موجسواران و رانتسازانی که همیشه وجود دارند را به خوبی گرفته بگیرند تا شائبهای برای رشد بورس و شاخصهای آن شکل نگیرد. به هر حال دورنمای بورس با این وضعیت موجود مثبت خواهد بود و این نکته بر مبنای تحلیلهای کارشناسان و روند حرکتی نماگرهای بازار است. در این شرایط وقتی میتوانیم اینگونه رشدها را کاملا شفاف و سالم بدانیم که در کنار آن بازار سرمایه به صورت کاراتری به فعالیتهای خود ادامه دهد تا در واقعیت نیز بتواند به تولید کشور و توسعه اقتصادی منتهی شود.