گزارش های یک خبرنگار

حقیقت را نباید در ذهن نگاه داشتگزارش های یک خبرنگار

حقیقت را نباید در ذهن نگاه داشتتالارشیشه ای از فرش تا عرش

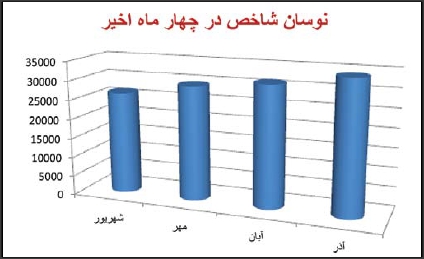

31 درصد بازدهی در ارتفاع 34 هزار واحدی

اگر روز 27 شهریورماه 1391، یعنی دقیقا حدود سه ماه قبل که شاخص کل معاملات بورس 26 هزار و 470 واحد بود از رییس سازمان بورس تا حتی یک سهامدار عادی که در بازار سرمایه مشغول خرید و فروش سهم است سوال میشد که در روزهای آخر پاییز شاخص بورس بعد از سه ماه، با یک پرش بیش از هفت هزار واحدی به 34 هزار و 90 واحد میرسد احتمالا با یک لبخند معنی دار روبهرو میشدیم.

این رویداد به قدری غیرقابل تحلیل در آن زمان میتوانست باشد که حتی رییس همیشه محافظه کار بورس نیز نمیتوانست با شجاعت و قطعیت در آن زمان این روزهای تالار شیشهای را پیشبینی کند اما حال ادامه ابهام در بازارهای موازی «ارز، سکه، مسکن» معاملات بورس را آنچنان به عرش رسانده است که دیگر به این زودیها به فرش رسیدن معاملات این نهاد مالی باید یک امر محال باشد.با یک آمار ساده و نگاه به حرکتهای شاخص در 63 روز کاری از 27 شهریور تا 26 آذرماه به یکسری اعداد معنیدار و قابل تحلیل میرسیم. به طوری که در یک نگاه کلی طی سه ماه شاخص کل بورس با 7 هزار و 620 واحد رشد روز گذشته در حالی که تنها سه روز کاری تا پایان پاییز بیشتر باقی نمانده است در یک تاریخسازی دیگر به عدد 34 هزار و 90 واحد رسید تا چشمهای بیشتری در تالار شیشهای به سوی شاخص هدایت شود.

این عدد از سویی دیگر نشان میدهد که به طور میانگین شاخص کل معاملات بورس در یک ماه کاری دو هزار و 540 واحد و در مجموع در 63 روز کاری نیز، هر روز حدود 41 واحد صعود را تجربه کرده است. به طور یقین سهامداران بورس به این زودیها پاییز سال 1391 را فراموش نمیکنند؛ فصلی که در اوج خزان و سرما آن چنان گرما و طراوتی در تالارهای شیشهای پدید آمد که هر رهگذری که از کنار این تالارها گذر کرد وسوسه شد تا در این تالارهای بهاری حضور پیدا کند. در کنار همه پارامترهای مثبتی که به صورت یک زنجیره از حرف تا عمل، از نوسان در بازارهای دیگر تا رانتهای صادراتی شرکتهای فعال در بورس کمک کرد تا بازار سرمایه ایران به این اندازه عمق پیدا کند نباید نقش رهگذران و نوسهامدارانی که با دیدن بهار بورس در پاییز وسوسه سهامداری را به یک عمل انجام شده تبدیل کردند را نادیده بگیریم و از کنار آن به سادگی عبور کنیم.

به هر روی باید واقعبینانه این رویدادها را تحلیل کرد و همه مسایل مبهم و شفاف را در نظر گرفت تا به قول ضربالمثل شیرین فارسی از حول حلیم بورس سهامداران هیجانزده داخل دیگ تالار شیشهای نیفتند، از سویی دیگر نیز با این حال که همه سر خوش از این صعودها خبر از رشدهای ادامهدار بازار سرمایه میدهند تحلیلگران واقعگرا با زیر سوال بردن اصل محاسبه شاخص کل معاملات بورس را آن طور که همگان مثبت ارزیابی میکنند، تایید نمیکنند و این میتواند بر تصمیمگیری سهامداران در بلندمدت تاثیرگذار باشد. به هر حال همیشه پس از موفقیت حتی صوری و ظاهری لبخندها بیشتر مورد توجه هستند و شاید نگرانیهای بعد از لبخندها کمتر دیده شود و این نکتهای است که باید به خوبی به آن توجه کرد.

منبع :

ادامه سریال ناکامی بلوک فولاد خوزستان

کجاست «جابریان» که طلسم شکسته شود!

شاید آن روز که محمد جابریان، مولتیمیلیاردر بورس عطای خرید سهام فولاد خوزستان را به لقای آن بخشید و در مقابل با هجمههای فراوان حقوقی و مالی روبهرو شد و چندین بار برای پس گرفتن پول خود به دادگاه فراخوانده شد این روزها را میدید که هر چه داشت از ارتباط تا لابی و حتی ورود آیتالله صادق آملی لاریجانی، قاضیالقضات را به کار برد تا پول خود را از دولت پس بگیرد. روزهایی که عرضه بلوک سهام فولاد خوزستان مثل بعضی از سریالهای تکراری صداوسیما هر از چندی پخش میشود اما دیگر از خریدار در تالار سهام خبری نیست و همه در بورس دقیقا مثل همان بینندگان سریالهای تکراری بدون توجه و انگیزه از کنار آن رد میشوند. باید به تحلیل و پیشبینی جابریان در سه سال قبل که این بلوک خریداری شده را پس داد ایمان آورد که شرایط تصاحب این بلوک بهگونهای است که نمیتواند سرمایهگذاری را برای خرید آن مجاب کند. بدتر از آن نوع عرضه این سهام است. این بار قبل از عرضه این بلوک طلسم شده حتی مراسم معارفه سهام نیز برگزار شد و سازمان خصوصیسازی و بورس با اعتماد به نفس فراوان امید داشتند که بتوانند عرضه را به سرانجام برسانند اما این تنها ظاهر ماجرا بود چراکه حتی با یک ریزبینی ساده میتوان به زوایای پنهان و سوالبرانگیز این سهام پی برد. از بدهیهای شفاف نشده تا تعهدات حقوقی که همگی قطعا برای سرمایهگذاران ریسکپذیر خواهد بود و در این وضع اقتصادی که مردم و نهادها در کنار هم تحت فشار هستند نباید توقع داشت سرمایهگذاری با خیال راحت و بدون در نظر گرفتن حاشیهها و تعهدات مالی این شرکت به خرید این بلوک کشیده شود. از سوی دیگر عرضههای ناکام این بلوک که برای فعالان و سرمایهگذاران بازار سرمایه عادی شده است تاییدی دیگر بر سیاستهای سوالبرانگیز سازمان مرجع واگذاریها یا همان سازمان خصوصیسازی و بورس اوراق بهادار است که برای بازاریابی و تسهیل این عرضه ناتوان است و معلوم نیست تا چه زمانی این سهم باید عرضه شود و تمرکز بازار را بر هم بزند و به فروش نرسد. شاید همه منتظر یک جابریان دیگر هستند اما باید به صراحت گفت در این شرایط اقتصادی نمیتوان به راحتی یک سرمایهگذار را مجاب به خرید این گونه شرکتهای مبهم از لحاظ ساختار سرمایه و بدهی کرد.

منبع :

بلوک پالایشگاه بندرعباس آینده واگذاری ها را زیر سوال برد

حاشیههای شکست مشترک بورس و سازمان خصوصیسازی

باز هم یک عرضه تازه و باز هم یک ناکامی دیگر، این دایره غمانگیز عرضههای سهم از سوی سازمان خصوصیسازی و شکست در بسیاری از مواقع در واگذاری سهام شرکتهای دولتی باز هم ترسیم شد و این بار یک شرکت پتروشیمی این افتخار منفی را از آن خود کرد. شکلگیری عرضه بیسرانجام بلوک 17 درصدی پالایشگاه بندرعباس در روز دوشنبه به طرز باورنکردنی فعالان بازار سرمایه کشور را غافلگیر کرد.

این در حالی بود که حتی در هفتههای پیش از عرضه این سهام کارشناسان و مسوولان مرتبط خیلی خوشبین بودند که حتی این عرضه با قیمتهای مناسبی در تالار شیشهای به روی تابلو نقش ببند اما همه نقشهها و رویاهای از پیش تعیین شده در روز عرضه سهام این شرکت نقش بر آب شد تا یک شکست دیگر بر سازمان خصوصیسازی به عنوان نهاد مرجع واگذار کننده سهم و بورس به عنوان نهادی که باید بستری مناسب را برای خریداران و متقاضیان سهم فراهم کند به وجود آید.

شاید یکی از دلایلی که همگان را غافلگیر کرد این نکته بود که در آخرین عرضه پیش از بلوک 17 درصدی پالایشگاه بندرعباس، کشف قیمت بیش از 7000 تومانی شرکت سهام پالایشگاه تهران در 19 مهرماه جاری به قدری شگفتانگیز بود که حتی سازمان خصوصیسازی و بورس هم نتوانستند از کنار آن به راحتی بگذرند و با اظهارنظرهای خود به وضوح خوشحالی خود را ابزار کردند و حتی در گامی فراتر و به صورت هیجان زده ارزش این سهم را نزدیک 10 هزار تومان تخمین زدند. اما در نقطه مقابل روز دوشنبه یک شرکت پالایشگاهی دیگر آن هم بسیار بزرگتر و با اهمیتتر از سهام پالایشگاه تهران یعنی پالایشگاه بندرعباس، حتی نمیتواند به مرحله تقاضا برای خرید از سوی متقاضیان برسد و بسیاری را در بازار ناامید کرد.

این اتفاق اگر یک شکست تمامعیار برای بازار سرمایهای که این روزها بسیار پر رونق شده است نباشد مطمئنا یک علامت سوال بزرگ ایجاد می کند مبنی بر اینکه چرا در چنین اتمسفر مثبت و هیجانانگیز بورس که بازدهیها به بالای 20 درصد رسیده است و قیمت سهمها رشد خوبی را به دنبال داشتهاند، یک شرکت دولتی با پشتوانه متعادل و حتی بسیار خوب نمیتواند سهام خود را برای عرضه در تالار شیشهای با موفقیت به نتیجه برساند. به هر روی این رویداد فشارها و فضاهای منفی را برای معاملات و روند کلی بورس ایجاد میکند چراکه این احتمال وجود دارد که اعتمادها در فضای فعلی که به نقطه خیلی مناسبی رسیده است آسیب ببیند و این به هیچوجه برای بورس، سهامداران و فعالان آن مناسب و منطقی نیست. اینکه آیا این ناکامی و شکست تازه سازمان خصوصیسازی و بورس میتواند بر کلیت بازار سرمایه کشور اثرات منفی بگذارد یا خیر احتیاج به گذشت زمان دارد.

منبع :