گزارش های یک خبرنگار

حقیقت را نباید در ذهن نگاه داشتگزارش های یک خبرنگار

حقیقت را نباید در ذهن نگاه داشتاعتمادسوزی به جای اعتمادسازی در بورس

آیا از منفی شدن بازار جلوگیری میشود؟

روز گذشته معلوم نبود اگر در دقیقه 90 سه نماد تاثیرگذار بازار «فولاد مبارکه، فولاد خوزستان و بانک ملت» به یکباره و در عین غافلگیری باز نمیشدند معاملهگران چه اوضاع و احوالی را تجربه میکردند. این اتفاق درحالی افتاد که شاخص کل معاملات بورس تا ساعت 50 : 11 با ریزشی 161 واحدی به مرز 56 هزار واحد نزدیک شده بود که به یکباره تصمیمگیران و هدایتگران بازار به زعم خودشان صلاح دیدند سه نماد را بازگشایی کنند تا در کمتر از 10 دقیقه شاخص با جهشی 261 واحدی به 56 هزار و 551 واحد کشیده شود. همین فشار باعث شد تا حجم زیادی از سهمها به خصوص این سه سهم نجاتگر، در آخرین لحظات با خرید و فروش مواجه شوند تا قیمتها یکدفعه اعدادی دیگر را در تابلوی قرمز نمایان کنند در این میان چند احتمال را میتوان متصور شد که بررسی آن خالی از لطف نیست: در شرایطی که ناظر بازار میتواند در ساعات ابتدایی بازار دستور بازگشایی نمادهای بسته را صادر کند اینکه دقیقا در زمانی که دقایق معاملاتی رو به پایان است و همراستای آن بازار در موج منفی بالا و پایین میرود این گونه بازگشایی آنقدر تعجببرانگیز بود که حتی در تالار سهامداران و معاملهگران با تعجب این رویداد را رصد کردند. اما دیگر احتمال را میتوان به این موضوع وابسته کرد که ظاهرا در روزهایی که مراسم تنفیذ حسن روحانی، رییسجمهور منتخب مردم در پیش است و کمتر از یک هفته به آن باقی مانده بورس و هدایتگران آن تمایل زیادی ندارند که کارنامه پنج ماهه اخیر خود را که به ثبت رکوردشکنیهای شگفتانگیز منتهی شده است با روزهای منفی ریزش شاخص لکهدار کنند!

پیام روشن لبخند بورس

همزمان با اعلام نخستین نتایج انتخابات شاخص 951 واحد رشد کرد

صبح دیروز وقتی معاملات در تالار شیشهای آغاز شد از همان ابتدا چشمهای هیجانزده و زمزمه معاملهگران به خوبی نشان میداد سهامداران منتظر اخبار انتخابات و تعیین استراتژی تازه براساس رویداهای جاری برای معاملات خود هستند. دقیقا به همین خاطر بود که هر ساعت که از معاملات سهمها میگذشت، شاخص بهطرز شگفت انگیزی با صعودهای خود که بهطور میانگین کمتر از 200 واحد نبود مرزهای جدیدی را در مینوردید. در مقابل، تابلوی قرمز نیز هر بار که به روزرسانی میشد با افزایش قیمت بیشتر سهمها به خصوص گروههای لیدر بازار همانند «پتروشیمی، سرمایهگذاری، معدن، بانکیها و...» بعد از مدتها هیجان شگفتانگیزی را در تالار شیشهای شکل داده بودند. روز شنبه در ابتدای معاملات شاخص کل 45 هزار و 671 واحد را ثبت کرد که پس از کمتر از یک ساعت با 597 واحد صعود از مرز 46 هزار و 260 واحد نیز عبور کرد که این میزان رشد برای یک ساعت جالب توجه و بیسابقه است. این درحالی بود که هر چقدر آرامآرام نتایج صندوقهای شمارش آرا انتخابات ریاستجمهوری اعلام میشد معاملهگران با انرژی بیشتری به تشکیل صفهای خرید و فروش سهمهای خود اقدام میکردند. معمولا در همه کشورها تغییر و تحول در سطوح مدیریتی ارشد همانند ریاستجمهوری با گشایشهای تازهتری همراه خواهد شد چراکه تکمیل سیاستهای اقتصادی و سیاسی پیشین و اجرای برنامههای جدید به شکلگیری فضای تازهتری منتهی میشود و از یک سو امید به شکلگیری فضای جدید اقتصادی و از سویی دیگر تغییر دیدگاه در سطح نخست اجرایی باعث میشود تا بازارهای مالی تحت تاثیر قرار گیرند. در این میان بازارهای پویای کشور ما نیز از این قاعده مستثنی نیستند، به همین خاطر بود که روز گذشته بورس بر خلاف سایر بازارهای موازی همانند ارز و سکه که با ریزش قابل توجهی همراه شده بودند با شادابی و طراوت خاصی در معاملات روبهرو شد که نتیجه آثار همان تحولاتی بود که به آن اشاره شد. در میان شرکتهایی که روز گذشته با تاثیر شدید خود بر شاخص باعث تاریخسازی آن شدند باید به «پالایش نفت اصفهان، صنایع پتروشمی فارس، گسترش نفت و گاز پارسیان، سرمایهگذاری غدیر و فولاد خوزستان» اشاره کنیم که از 50 تا 87 واحد تاثیر مثبت به روی نماگر بورس داشتند. افزون بر این شش شرکت «پتروشیمی پردیس، گلگهر، بانک پاسارگاد، مدیریت سرمایهگذاری امید، بانک ملت و توسعه معادن و فلزات» نیز با میانگین 30 واحد در هدایت شاخص بورس به قله 46 هزار و 623 واحد تاثیرگذار بودند. به هر حال بورس و معاملهگران از فردا در هیجان فضای جدید میتوانند رکوردهای جدیدی را شکل دهند.

منبع :

بورس تا کجا پیش میرود

هفته شگفتانگیز با ابهامهای فراوان

اوضاع بورس سکه شده، اما نه برای همه شرکتهای حاضر در تالار شیشهای که در حال حاضر شرایط مثبت فوقالعادهای ندارند. این روزها سهامداران پالایشگاهی چنان برقی در چشمهایشان وجود دارد که چهل دزد بغداد در زمان سرقت جواهر از مالباختگان عراقی این چنین ذوق زده نبودند. رشد بیمحابای شاخص که تقریبا هر روز به کمتر از 500 واحد افزایش رضایت نمی دهد به خوبی توانسته است بازار را تحت تاثیر قرار دهد. در پیش بودن مجامع هم بهترین فرصت را برای بورسبازان به وجود آورده است که بتواند با ریسکهای بیشتری نسبت به تغییر چیدمان سهمهای خود در سبدهای سرمایهگذاری اقدام کنند. در این میان سوال بزرگ این است که این وضع تا کی ادامه مییابد و آیا سایر شرکتها هم تکانی به خود میدهند، بخصوص شرکتهایی که نماد آنها بسته شده است چرا که باز شدن نماد یک شرکت پالایشگاهی و صعود نزدیک به 10 برابری قیمت آن که غیر عادی بود حال توقعهای زیادی را به وجود آورده است که این داستان تکرار شود اما باید گفت همه چیز به همین سادگی نیست و عوامل آشکار و پشت پرده زیادی باید دست در دست هم بدهند تا این گونه اتفاقها شکل گیرد. رشد حبابی بورس روز گذشته از سوی رییس سازمان رد شد اما وی به این موضوع اشاره نکرد که چه روندی وجود دارد که سهم یک شرکت از نزدیک به هشت هزار تومان در زمان بسته شدن نماد به 80 هزار تومان در زمان باز شدن آن میرسد و خیلی از سوالهایی که وی معمولا به جای پاسخگو بودن به بیان آمارهای کمی بورس اشاره میکند. کارشناسان نیز در این روزهای تحلیل جامع یک سویه ندارند و هر یک ارزیابی متفاوتی را بیان میکنند و گویی مهار تحلیلهای منطقی از سوی این گروه از فعالان نیز از دستها خارج شده است و همه به نوعی موج سوار شدهاند و خبری از ریشهیابی و چگونگی شکل گرفتن اینگونه نوسانهای عجیب و غریب نیست. همگان چند ماه قبل را در خاطر دارند که نمادهای بزرگی متوقف شده بودند و با کلی نامهنگاریهای دو طرفه و تهدید و درخواست برای شفاف سازی از سوی بورس بالاخره با تکمیل اطلاعات خواسته شده نماد آنها باز شد اما آیا بازار و سهامداران با یک شوک قیمتی نامعقول همانند اتفاق روز گذشته روبهرو شدند؟ پاسخ روشن است خیر. پیش از این نیز هشدارهایی داده شد که دستهایی در کار است تا بورس را دست آویزی برای جمع آوری نقدینگیهای سرگردان قرار دهند اما آیا همیشه میتوان از یک راه به مقصد رسید؟ به هر حال نقش نگاه سهامداران و فعالان بازار میتواند در این بین راهگشا باشد و باید به دور از هیجان در این بازار مکاره به فعالیت بپردازند تا در شلوغی این بازار غرق نشوند.

منبع :

بورس امسال به کدام سمت خواهد رفت ؟

فشارهای هدفمند یا حاشیه های ادامه دار

روز 5 فروردین 1391 زمانی که تالار شیشه ای بورس برای اولین روز کاری سال، معاملات خود را آغاز کرد شاخص کل در پایان آن روز 26 هزارو 280 واحد بود، حتی خوشبین ترین معامله گران کشور نیز نمی توانستند پیش بینی کنند که این شاخص که نمادی از وضعیت کلی خرید فروش سهم است قبل از به پایان رسیدن سال به مرز 40 هزار واحد نیز نزدیک شود. رشد نزدیک به 14 هزار واحدی بازار سرمایه کشور در این دوره زمانی حتی تحلیلگران تکنیکال و بنیادگرا را نیز غافلگیر کرد و باعث شد تا حتی سهامدارن به تحلیل های موجود با نگاهی موشکافانه تری دقت کنند.اما از منظری دیگر فراتر از تحولات و تحرکات شاخص معلاملاتی بورس، بازدهی بورس که در همان ابتدای سال به مرز 10 درصد نیز رسیده بود در انتهای سال به مرز 50 درصد نزدیک شد تا به عنوان یکی از بازارهای وسوسه انگیز و پرسود برای مردم جلو کند اما این یک روی ماجرا بود و همه سرمایه گذارن نتوانستند از این بازار این مقدار بازدهی را کسب کنند. نگاهی به آمارهای موجود نشان می دهد شاخص کل معاملات بورس در پایان ماه نخست سال 91 با نزدیک به 1000 واحد صعود عدد 27 هزار و 259 واحد را به روی تابلوی معاملات نقش بست تا یک شروع امیدوار کننده را برای اهالی بازار رقم برند. با این حال از آن جایی که هر صعودی یک سقوط را هم به دنبال دارد از همان ابتدا هم می شد تصور کرد که بورس و سرمایه گذراران آن نمی توانند به مانند شروع سال در همه دوره های زمانی نیز با رشد روزهای سبز معاملاتی را برای خود رقم بزنند.به همین دلیل در پایان شش ماهه ابتدای سال شاخص بورس به یکباره به 26 هزارو 500 واحد رسید و نگرانی های زیادی را رقم زد. اما این افت در ادامه سال به طرز شگفت انگیزی جبران شد و شاخص کل معاملات بورس از 38 هزار واحد نیز فراتر رفت. همه این روند را برای این بیان کردیم تا به سوالی که در این بین شکل می گیرد پاسخ دهیم که بازار بورس کشور در سال 1392 چگونه خواهد بود و آیا باز می بایست در انتظار یک غافلگیری بزرگ باشیم یا تالار شیشه ای با یک شرایط خاص مواجه خواهد شد. برای این منظور باید چند پیش بینی در قالب استراتژی ها پیش رو را بیان کنیم تا بتوانیم ارزیابی نسبتا دقیق و نزدیک به واقعیتی از انتظارات و روند معاملات داشته باشیم.

استراتژی های چندگانه سال 92

به طور مشخص یکی از تاثیرگذارترین پارامترهای بازار سرمایه در سال 92 که می تواند همانند یک سیل بر سر سهامدارن سرازیر شود و یا همانند باز شدن درب های بهشت برای آن ها خوشبختی معاملاتی را به دنبال داشته باشد، انتخابات ریاست جمهوری است. بورس همیشه قبل و بعد از برگزاری انتخابات تحت تاثیر اخبار و موضع گیری کاندیداهای رییس جمهوری قرار می گیرد. حال دقیقا در ماه دوم سال 92 زمانی که کاندیداهای انتخابات از سوی شورای نگهبان مورد تایید قرار می گیرند می تواند برای سهامدارن و فعالان بورس کشور حامل پیام های معنی داری باشد. چرا که پس از آن هر یک از کاندیداها با اعلام برنامه ها و سیاست های اقتصادی خود در بخش بازار سرمایه می توانند هدایت گر فضای معاملات باشند. اگر نگوییم سرمایه گذارن ایرانی که همیشه حتی با وجود سقوط و صعودهای معاملات در بورس به دنبال سود و بازده هستند از جمله باهوش ترین سرمایه گذاران در بین بازارهای مالی و سرمایه پذیر هستند، باید اذعان داشت که سهامداران در این نهاد مالی به کوچکترین تحولات و اخبار سیاسی – اقتصادی حساس هستند و به طور همیشگی آن را رصد می کنند و بازخورد اصلی آن نیز در تالار شیشه ای است که گاه با ریزش های شدید شاخص مواجه می شویم. اگر به مانند دور های گذشته انتخابات رییس جمهوری، این بار نیز کاندیداها برنامه های مشخص و تاثیر گذاری برای توسعه و عمق دهی به بورس نداشته باشند نباید انتظار داشت که بورس و سهامدارن همیشه منتظر آن معاملات خود را به امید شعارهای انتخاباتی دنبال کنند. افزون بر این دیدگاه های اقتصادی و نوع سیاست های اجرایی در این بخش که از سوی رییس جمهور آینده اعلام می شود می تواند دورنمای میان مدت بورس را حداقل برای شش ماهه نخست سال 92 ترسیم کند که صورت های مالی منتهی به 31 شهریور 1392 به روشنی آن را منعکس خواهد کرد.

هدفمند نشدن رشد بورس

یکی دیگر از استراتژی های دیگری که می تواند برای بورس در سال 92 تاثیر گذار باشد، موضوع اجرای فاز دوم هدفمند شدن یارانه ها می باشد. این در شرایطی است که اجرای فاز دوم هدفمندی یارانه ها هنوز به مرحله اجرایی نرسیده است تبعات و حاشیه های زیادی را به دنبال داشته است. هر چند که هنوز مجلس و دولت نتوانسته اند بر سر زمان اجرای این فاز به توافق برسند اما آیا در صورت اجرای مرحله دوم هدفمند کردن یارانه ها بورس به عنوان یکی از بازارهای سرمایه ایی که می تواند پس از اجرای این طرح تحت تاثیر قرار بگیرد آمادگی دارد؟ تاثیر فاز نخست این طرح بر بورس به صورت شفاف و همه جانبه برای شرکت های بورسی مشخص نشد، چرا که شرکت های بورسی تحت تاثیر سایر پارامترهای دیگر و فشارهای موازی همانند تحریم های اقتصادی، نوسان های ارزی و ... به فعالیت های مالی خود ادامه داند. اما سوال اصلی این است که واکنش بورس پس از مرحله دوم این سیاست اقتصادی چگونه خواهد بود و این نهاد مالی می تواند تاب و توان فشارهای تازه تر را داشته باشد یا باز هم در بحران و ریزش غرق خواهد شد. همه چیز به چگونگی اجرای سیاست های دولت آینده و یا شاید همین دولت بستگی دارد. به هر حال تالار شیشه ای و سهامدارن آن مثل همه روزها و سال های گذشته در تب و تاب تحولات داخلی و خارجی می سوزند و در این بین برای آن ها بهترین خبر می تواند آرام شدن فضای سیاسی – اقتصادی در ابعاد داخلی و خارجی باشد تا بتوانند در آرامش خیال به معامله سهم های خود بپردازند.

منبع :

سیاستهای نا متعادل ، تعادل بورس را برهم زد

ادامه نگرانی سهامداران در ماه آخر سال

14 روز تا پایان معاملات سهام در تالار شیشهای بیشتر باقی نمانده اما وضعیت بورس این روزها همچنان پر از نوسان است و در ماه آخر سال سهامداران نتوانستهاند یک تعادل رو به جلو را در بازار به وجود آورند، این وضعیت را اگر در کنار شرایط بازارهای موازی دیگر که این روزها باز هم با رشد روبهرو شدهاند و بخش زیادی از سرمایهها را به سوی خود منتقل کردهاند بگذاریم، نمیتوانیم به آینده بورس زیاد خوشبین باشیم. فشار تحریمهای اقتصادی، سیاست بازیهای غرب با ایران بر سر مساله هستهای و عقب نشینی نکردن ایران برای دستیابی به حق خود در این زمینه، تورمهای شکل گرفته و از مهار کنترل شده نیز به طرز باورنکردنی اختیار دولت را برای مهار نوسانهای موجود در اقتصاد کشور کم کرده است.

همچنین وجود حاشیههایی

همانند اجرا شدن یا نشدن فاز دوم هدفمند کردن یارانهها هم بلاتکلیفی عجیبی برای

همه صنایع شکل داده است که در این بین شرکتهای بورس نیز از این مهم آسیبپذیر

هستند به طوری که نمیتوانند برای دورههای مالی خود که باید عملکرد سرمایهگذاریهای

خود را به سهامداران خود اعلام کنند به صورت شفاف و کامل اطلاعرسانی کنند. در

کنار همه این موارد ابلاغ بودجه کشور برای سال آینده که در اواخر هفته گذشته

بالاخره از سوی دولت به مجلس ارایه شد هم فشار زیادی را به کلیت اقتصاد کشور وارد

کرد و عملا همه شرکتها دولتی و حتی غیردولتی و البته شرکتهای حاضر در بازار

سرمایه که با استناد به نرخ ارز و سایر سیاستهای تجاری دولت به واردات و صادرات

محصولات و خدمات خود میپردازند، نتوانستند برای سال آینده خود برنامهریزی مناسب

و بلندمدتی را تبیین کنند. این مسایل همگی باعث شده است که بورس و سهامداران آن

نیز همیشه تحت تاثیر ریسکهای سیستماتیک و غیرسیستماتیک قرار بگیرند و در یکسال

اخیر با موجی از برهم خوردن تعادل معاملات روبهرو شوند.

اگر سه ماهه پاییز بورس

که شاخص کل معاملات در یک صعود تاریخی به مرزهای 38 هزار واحد رسید را در نظر

نگیریم باید اذعان داشت که تالار شیشهای و بازدهی آن که در حال حاضر به 50 درصد

نیز رسیده، نتوانسته است در مقابل بازدهی سایر بازارهای موازی به خوبی سرمایهگذاران

را جذب کند. از سویی دیگر اینکه چرا این روزها که به پایان سال نزدیک میشویم و

بورس در یک مسیر عقبگرد قرار گرفته هم یکی از بزرگترین سوالهای معاملهگران است.

همیشه براساس یک سنت در ماه اسفند حقوقیهای بازار فعالتر از همه ماههای سال میشوند

و با این تحرک خود بورس را داغ میکنند اما امسال این گروه تاثیرگذار به صورت

غیرفعال و نامریی در تالار شیشهای فعال هستند و تحرک معاملاتی معنیداری از سوی

آنها مشاهده نمیشود.

از منظری دیگر خبرهای حاشیه بازار از این حکایت دارد که با توجه به عرضهها در پیش، سرمایهگذاران دست به نقد در انتظار عرضه اول شرکتهایی همانند هلدینگ خلیجفارس، ذوبآهن و... هستند تا اینکه بخواهند در این شرایط بازار معاملات را داغ کنند. به هر حال آنچه واضح است این میباشد که بورس و معالات آن نباید تحت تاثیر بهانههایی همانند عرضههای اولیه، بحرانها متفاوت یا حتی سفتهبازیهای گاه و بیگاه قرار گیرد و باید آنقدر عمق داشته باشد که بتواند در یک خط متعادلی از رشد و سقوط قرار گیرد نه آنکه یا آن بالابالاها باشد و گاه در پایین و این نشان از ضعف ساختارهای کنترل و اداره بازار و شفاف نبودن معاملات دارد.

{kind=link}

نوسانها به نفع کیست؟

در کشورهای توسعهیافته از آن جایی که در همه بخشها

چارچوبها و قوانین به صورت شفاف، پایدار و اهرمهای اجرایی نظام هستند طبیعتا

هرگونه انحراف از ساختارها به شدت مورد سوال قرار میگیرد و تا اصلاح آن ادامه

پیدا میکند. در همه کشورها یکی از حساسیتبرانگیزترین بخشها

اقتصاد است و چگونگی رفتار دولتمردان برای تعیین یک سیستم اقتصادی بهینه و نحوه

اداره آن همیشه مورد تحلیل کارشناسان و مردم قرار میگیرد.

به عنوان یک مثال عینی، بورس به عنوان نهادی که شفافیت آن باید در بالاترین حد ممکن باشد از سالهای ابتدایی تا به امروز مورد سوالهای بسیاری بوده و این توجیه که نوسان جزو ذات بورسهاست نیز هر از گاهی از زبان مسوولان شنیده میشود. تقریبا اگر به دوره زمانی منتهی به آغاز انتخابات ریاستجمهوری و دوران آغاز به کار دولتها نگاهی ساده بیندازیم موارد معنیداری را میتوانیم مشاهده کنیم. در یک دورهای بورس قبل از انتخابات در شوک و انتظار به سر میبرد و در دورهای دیگر در اوج شکوفایی.

اما در این بین سوال اصلی این است که بازیگران پشت پرده این نوسانها با چه اهدافی به دنبال ایجاد نوسانها هستند؟ آیا بازار سرمایه کشور باید همیشه نقش کمرنگ در ظاهر و تاثیرگذار در باطن داشته باشد. به هر حال این روزها نوسانهای تالار شیشهای حتی صدای نمایندگان مجلس را هم درآورده و بهتر آن است که به جای قربانی کردن بورس به فکر به تعادل کشاندن آن باشند. اینکه آیا این تعادل با هزینه همراه خواهد بود، میتواند جوابهای مشخصی داشته باشد که در ماههای آینده میتوان درباره آن صحبت کرد.

{kind=link}

بورس در اختیار سفته بازان

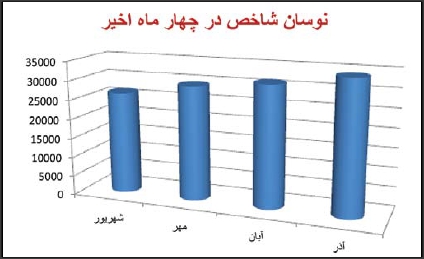

ریزش شاخص کل معاملات بورس که روز گذشته در دومین روز متوالی ادامه پیدا کرد را باید به تبعات توقف نماد شرکتهایی نسبت داد که در ماههای گذشته در کنار سایر غولهای هدایتگر بازار سرمایه در رشد شاخص نقش ویژهای داشتهاند. اینکه چرا معاملات بورس و نوسانهای آن باید تحت تاثیر چند شرکت بزرگ باشد از گذشته مورد انتقاد کارشناسان و تحلیلگران بوده و تقریبا همیشه صورتمساله یا تغییر پیدا کرده و یا پاک شده است. ریزش 506 واحدی نماگر معاملات بورس که طی بیش از یکسال و نزدیک به 18 ماه اخیر بیسابقه بوده است آنچنان تعجببرانگیز بود که سهامداران و فعالان بازار را نیز غافلگیر کرد.

پیش از این نیز شاهد توقف نماد شرکتهای بزرگ و تاثیرگذار در بورس بودهایم اما در کمتر زمانی توقف نماد شرکتها باعث اینچنین ریزش سوالبرانگیزی شده بود. برای اینکه به چرایی این مساله بپردازیم باید به شرایط خاص اقتصاد کشور و همچنین تحولات بورس در ماههای اخیر اشاره کرد. سرمایهگذاران کشور در شرایط فعلی از کمترین قدرت ریسک سرمایهگذاری برخوردار هستند و احتیاط در صدر تصمیمگیریهای این بخش از افراد برای کسب بازدهی در کوتاهترین زمان ممکن وجود دارد. شاهد این نکته گردش نقدینگی در بازارهای موازی کشور بین«ارز، سکه و مسکن» طی یکسال اخیر و به طور ملموس در 9 ماهه اخیر است.این رفتار سرمایهگذاران که بخشی از آنها در بازار اوراق بهادار نیز فعال هستند و با کوچکترین تحرک منفی از بازارها خارج میشوند از مهمترین دلایل سقوط شاخص بورس پس از توقف نماد شش شرکت بورسی و فرابورسی است چراکه این روزها بخش بزرگی از نوسهامداران که جذب بورس شده بودند با تشکیل صفهای فروش سهم خود، بازار سرمایه را به هم ریختند.

در نگاهی دیگر شاید پس از صعود شاخص طی هفتهها و ماههای اخیر مسوولان و رصدکنندگان بازار سرمایه تحلیل و اصل همیشگی «سقوط پس از صعود» را به میان بکشند اما همیشه همانطور که کمیت صعودها مورد ارزیابی و کنکاش قرار میگیرد باید اینچنین ریزشها که ماهیت معاملات بورس را زیرسوال میبرند را نیز به خوبی مورد شفافسازی قرار داد. از دیدگاهی در واقع باید نگران بورسی بود که صعود و سقوط معاملات آن در اختیار چند گروه هدایتگر است و در هر زمانی که اراده کنند بازار را به بالا و پایین میکشند. رفتار احساسی سهامداران همیشه بوده و خواهد بود اما اگر حمایت از همه شرکتهای فعال در بورس به طور مداوم وجود داشته باشد آنگاه ما شاهد این نخواهیم بود که سفتهبازان که همیشه در اندیشه بازدهی و سود در کوتاهترین زمان ممکن هستند در این فضای ابرآلود مانور قدرت دهند و دادوستدهای سهم را از مسیر درست خود منحرف کنند. همچنین حقوقیهای بازار هم در اینگونه زمانها به جای واکنش به نظاره نمینشینند تا در بزنگاه وارد کارزار جمع کردن سهمها در پایینترین قیمتها باشند.

پاییز، فصلی که حرارت بورس را بالا برد

بازدهی بازار سهام در مرز 40 درصد

امروز در تالار شیشهای سهامداران دومین روز فصل چهارم سال را که اولین روز معاملاتی نیز هست، در حالی آغاز میکنند که اگر از تب و تاب آنها سوال شود آنچنان با حرارت درباره سهمها سخن میگویند که حتی سوز سرمای این فصل نیز نمیتواند از گرمای آن بکاهد. شاخص بورس در هفتهها و ماههای اخیر به بالاترین سطح در تاریخ موجودیت خود از سال 1346 رسیده است، این در شرایطی است که حتی در مقایسه با سایر بازارها که از آن به عنوان رقیب بورس نام میبرند و به آن بازارهای موازی میگویند نیز دیگر «دستههای چند صدتایی ارز، کیسههای پر از طلا یا حتی چندین واحد مسکونی » نیز در این برهه زمانی در فضای اقتصاد ایران نمیتواند توان رقابت با سود و رشد قیمت سهامها در بازار سرمایه ایران را داشته باشد. این رشد که توانسته است یک فصل کامل را به عنوان پشتوانه رشدهای ادامهدار خود داشته باشد نمیتواند آنچنان سوالبرانگیز باشد و به راحتی برای آن از واژههایی همانند حباب و صعودهای مقطعی استفاده کرد.

هرچند شاید بخشهایی از بورس و حتی تک سهمها نقش ویژهای در این تاریخسازی داشته باشند اما به هر ترتیب نقش فضای مثبت معاملات نیز به صورت عجیب و غریبی به کمک بازار سرمایه ایران آمده است. اینکه از آخرین دور مذاکرات هستهای ایران و کشورهای 1+5 بیش از 9 ماه گذشته است و این زمان یعنی یک فصل مالی 9 ماهه برای یک شرکت بورسی و در طی این زمان هیچگونه حاشیه و جوسازی سیاسی خاصی برای ایران به وجود نیامده است به روشنی به بازگشت اعتماد سرمایهگذاران و عمقدهی بیشتر بورس کمک شایان توجهی کرده است. در همین حال اما یک سوال بزرگ در شرایط فعلی این است که چطور در برهه زمانی که تورم بالای اقتصادی به یک باور کلی در سطح اقتصادی و جامعه رسیده، بورس به این مرحله از رشد رسیده است. پاسخ ساده به این سوال شاید در نوع ساختار سرمایه و سرمایهگذاری در نهادی مثل بورس است که به خاطر وجود بیش از 30 صنعت در این نهاد مالی اگر شرکتهای فعال در آن با استراتژی و هدفگذاریهای تجاری جامعی به تولید و فروش محصولات و خدمات خود اقدام کنند، عملا کمتر فشارهای اقتصادی- سیاسی میتواند بر کلیت بازدهی شرکتها تاثیر عمده بگذارد.

در نمونه عینی ما با فشار فزاینده تحریمهای اقتصادی از سالها پیش روبهرو هستیم که در ماههای اخیر شدت بیشتری به خود گرفته است اما به صورت شفاف میتوان تحلیل کرد که تنها میتواند بر بخش کوچکی از شرکتها همانند پتروشیمیها یا صادرات محصولات خاص اثرگذار باشد اما با وجود شرکتهای دیگر از صنایع دیگر عملا بورس میتواند در یک فرآیند ثابت و همیشگی سوددهی مناسب قرار گیرد.

اما نمیتوان از این مساله هم به سادگی عبور کرد که حمایت دولت و نوسانهای ارزی به خوبی توانسته است شرکتهای بورسی را تحت تاثیر فوقالعاده قرار دهد و در موازات آن سایر صنعتها و شرکتهای بورسی نیز با استفاده از این فضای مثبت به خوبی در مسیر رشدهای عمومی قرار گرفتهاند. به هر حال اگر بورس در پایان زمستان سالجاری و پیش از آغاز سال آینده مرزهای 50 هزار واحدی را در شاخص کل معاملات نیز تجربه کند را نباید خیلی غیر عادی بدانیم مگر اینکه ریسکهای معروف و همیشگی سیستماتیک و غیرسیستماتیک که به بخشی از آنها اشاره کردیم، بازی بورس را بر خلاف سه ماه اخیر تغییر دهد که در زمان فعلی این احتمال ضعیف است.

منبع :

تالارشیشه ای از فرش تا عرش

31 درصد بازدهی در ارتفاع 34 هزار واحدی

اگر روز 27 شهریورماه 1391، یعنی دقیقا حدود سه ماه قبل که شاخص کل معاملات بورس 26 هزار و 470 واحد بود از رییس سازمان بورس تا حتی یک سهامدار عادی که در بازار سرمایه مشغول خرید و فروش سهم است سوال میشد که در روزهای آخر پاییز شاخص بورس بعد از سه ماه، با یک پرش بیش از هفت هزار واحدی به 34 هزار و 90 واحد میرسد احتمالا با یک لبخند معنی دار روبهرو میشدیم.

این رویداد به قدری غیرقابل تحلیل در آن زمان میتوانست باشد که حتی رییس همیشه محافظه کار بورس نیز نمیتوانست با شجاعت و قطعیت در آن زمان این روزهای تالار شیشهای را پیشبینی کند اما حال ادامه ابهام در بازارهای موازی «ارز، سکه، مسکن» معاملات بورس را آنچنان به عرش رسانده است که دیگر به این زودیها به فرش رسیدن معاملات این نهاد مالی باید یک امر محال باشد.با یک آمار ساده و نگاه به حرکتهای شاخص در 63 روز کاری از 27 شهریور تا 26 آذرماه به یکسری اعداد معنیدار و قابل تحلیل میرسیم. به طوری که در یک نگاه کلی طی سه ماه شاخص کل بورس با 7 هزار و 620 واحد رشد روز گذشته در حالی که تنها سه روز کاری تا پایان پاییز بیشتر باقی نمانده است در یک تاریخسازی دیگر به عدد 34 هزار و 90 واحد رسید تا چشمهای بیشتری در تالار شیشهای به سوی شاخص هدایت شود.

این عدد از سویی دیگر نشان میدهد که به طور میانگین شاخص کل معاملات بورس در یک ماه کاری دو هزار و 540 واحد و در مجموع در 63 روز کاری نیز، هر روز حدود 41 واحد صعود را تجربه کرده است. به طور یقین سهامداران بورس به این زودیها پاییز سال 1391 را فراموش نمیکنند؛ فصلی که در اوج خزان و سرما آن چنان گرما و طراوتی در تالارهای شیشهای پدید آمد که هر رهگذری که از کنار این تالارها گذر کرد وسوسه شد تا در این تالارهای بهاری حضور پیدا کند. در کنار همه پارامترهای مثبتی که به صورت یک زنجیره از حرف تا عمل، از نوسان در بازارهای دیگر تا رانتهای صادراتی شرکتهای فعال در بورس کمک کرد تا بازار سرمایه ایران به این اندازه عمق پیدا کند نباید نقش رهگذران و نوسهامدارانی که با دیدن بهار بورس در پاییز وسوسه سهامداری را به یک عمل انجام شده تبدیل کردند را نادیده بگیریم و از کنار آن به سادگی عبور کنیم.

به هر روی باید واقعبینانه این رویدادها را تحلیل کرد و همه مسایل مبهم و شفاف را در نظر گرفت تا به قول ضربالمثل شیرین فارسی از حول حلیم بورس سهامداران هیجانزده داخل دیگ تالار شیشهای نیفتند، از سویی دیگر نیز با این حال که همه سر خوش از این صعودها خبر از رشدهای ادامهدار بازار سرمایه میدهند تحلیلگران واقعگرا با زیر سوال بردن اصل محاسبه شاخص کل معاملات بورس را آن طور که همگان مثبت ارزیابی میکنند، تایید نمیکنند و این میتواند بر تصمیمگیری سهامداران در بلندمدت تاثیرگذار باشد. به هر حال همیشه پس از موفقیت حتی صوری و ظاهری لبخندها بیشتر مورد توجه هستند و شاید نگرانیهای بعد از لبخندها کمتر دیده شود و این نکتهای است که باید به خوبی به آن توجه کرد.

منبع :

بلوک پالایشگاه بندرعباس آینده واگذاری ها را زیر سوال برد

حاشیههای شکست مشترک بورس و سازمان خصوصیسازی

باز هم یک عرضه تازه و باز هم یک ناکامی دیگر، این دایره غمانگیز عرضههای سهم از سوی سازمان خصوصیسازی و شکست در بسیاری از مواقع در واگذاری سهام شرکتهای دولتی باز هم ترسیم شد و این بار یک شرکت پتروشیمی این افتخار منفی را از آن خود کرد. شکلگیری عرضه بیسرانجام بلوک 17 درصدی پالایشگاه بندرعباس در روز دوشنبه به طرز باورنکردنی فعالان بازار سرمایه کشور را غافلگیر کرد.

این در حالی بود که حتی در هفتههای پیش از عرضه این سهام کارشناسان و مسوولان مرتبط خیلی خوشبین بودند که حتی این عرضه با قیمتهای مناسبی در تالار شیشهای به روی تابلو نقش ببند اما همه نقشهها و رویاهای از پیش تعیین شده در روز عرضه سهام این شرکت نقش بر آب شد تا یک شکست دیگر بر سازمان خصوصیسازی به عنوان نهاد مرجع واگذار کننده سهم و بورس به عنوان نهادی که باید بستری مناسب را برای خریداران و متقاضیان سهم فراهم کند به وجود آید.

شاید یکی از دلایلی که همگان را غافلگیر کرد این نکته بود که در آخرین عرضه پیش از بلوک 17 درصدی پالایشگاه بندرعباس، کشف قیمت بیش از 7000 تومانی شرکت سهام پالایشگاه تهران در 19 مهرماه جاری به قدری شگفتانگیز بود که حتی سازمان خصوصیسازی و بورس هم نتوانستند از کنار آن به راحتی بگذرند و با اظهارنظرهای خود به وضوح خوشحالی خود را ابزار کردند و حتی در گامی فراتر و به صورت هیجان زده ارزش این سهم را نزدیک 10 هزار تومان تخمین زدند. اما در نقطه مقابل روز دوشنبه یک شرکت پالایشگاهی دیگر آن هم بسیار بزرگتر و با اهمیتتر از سهام پالایشگاه تهران یعنی پالایشگاه بندرعباس، حتی نمیتواند به مرحله تقاضا برای خرید از سوی متقاضیان برسد و بسیاری را در بازار ناامید کرد.

این اتفاق اگر یک شکست تمامعیار برای بازار سرمایهای که این روزها بسیار پر رونق شده است نباشد مطمئنا یک علامت سوال بزرگ ایجاد می کند مبنی بر اینکه چرا در چنین اتمسفر مثبت و هیجانانگیز بورس که بازدهیها به بالای 20 درصد رسیده است و قیمت سهمها رشد خوبی را به دنبال داشتهاند، یک شرکت دولتی با پشتوانه متعادل و حتی بسیار خوب نمیتواند سهام خود را برای عرضه در تالار شیشهای با موفقیت به نتیجه برساند. به هر روی این رویداد فشارها و فضاهای منفی را برای معاملات و روند کلی بورس ایجاد میکند چراکه این احتمال وجود دارد که اعتمادها در فضای فعلی که به نقطه خیلی مناسبی رسیده است آسیب ببیند و این به هیچوجه برای بورس، سهامداران و فعالان آن مناسب و منطقی نیست. اینکه آیا این ناکامی و شکست تازه سازمان خصوصیسازی و بورس میتواند بر کلیت بازار سرمایه کشور اثرات منفی بگذارد یا خیر احتیاج به گذشت زمان دارد.

منبع :