گزارش های یک خبرنگار

حقیقت را نباید در ذهن نگاه داشتگزارش های یک خبرنگار

حقیقت را نباید در ذهن نگاه داشتسیاستهای نا متعادل ، تعادل بورس را برهم زد

ادامه نگرانی سهامداران در ماه آخر سال

14 روز تا پایان معاملات سهام در تالار شیشهای بیشتر باقی نمانده اما وضعیت بورس این روزها همچنان پر از نوسان است و در ماه آخر سال سهامداران نتوانستهاند یک تعادل رو به جلو را در بازار به وجود آورند، این وضعیت را اگر در کنار شرایط بازارهای موازی دیگر که این روزها باز هم با رشد روبهرو شدهاند و بخش زیادی از سرمایهها را به سوی خود منتقل کردهاند بگذاریم، نمیتوانیم به آینده بورس زیاد خوشبین باشیم. فشار تحریمهای اقتصادی، سیاست بازیهای غرب با ایران بر سر مساله هستهای و عقب نشینی نکردن ایران برای دستیابی به حق خود در این زمینه، تورمهای شکل گرفته و از مهار کنترل شده نیز به طرز باورنکردنی اختیار دولت را برای مهار نوسانهای موجود در اقتصاد کشور کم کرده است.

همچنین وجود حاشیههایی

همانند اجرا شدن یا نشدن فاز دوم هدفمند کردن یارانهها هم بلاتکلیفی عجیبی برای

همه صنایع شکل داده است که در این بین شرکتهای بورس نیز از این مهم آسیبپذیر

هستند به طوری که نمیتوانند برای دورههای مالی خود که باید عملکرد سرمایهگذاریهای

خود را به سهامداران خود اعلام کنند به صورت شفاف و کامل اطلاعرسانی کنند. در

کنار همه این موارد ابلاغ بودجه کشور برای سال آینده که در اواخر هفته گذشته

بالاخره از سوی دولت به مجلس ارایه شد هم فشار زیادی را به کلیت اقتصاد کشور وارد

کرد و عملا همه شرکتها دولتی و حتی غیردولتی و البته شرکتهای حاضر در بازار

سرمایه که با استناد به نرخ ارز و سایر سیاستهای تجاری دولت به واردات و صادرات

محصولات و خدمات خود میپردازند، نتوانستند برای سال آینده خود برنامهریزی مناسب

و بلندمدتی را تبیین کنند. این مسایل همگی باعث شده است که بورس و سهامداران آن

نیز همیشه تحت تاثیر ریسکهای سیستماتیک و غیرسیستماتیک قرار بگیرند و در یکسال

اخیر با موجی از برهم خوردن تعادل معاملات روبهرو شوند.

اگر سه ماهه پاییز بورس

که شاخص کل معاملات در یک صعود تاریخی به مرزهای 38 هزار واحد رسید را در نظر

نگیریم باید اذعان داشت که تالار شیشهای و بازدهی آن که در حال حاضر به 50 درصد

نیز رسیده، نتوانسته است در مقابل بازدهی سایر بازارهای موازی به خوبی سرمایهگذاران

را جذب کند. از سویی دیگر اینکه چرا این روزها که به پایان سال نزدیک میشویم و

بورس در یک مسیر عقبگرد قرار گرفته هم یکی از بزرگترین سوالهای معاملهگران است.

همیشه براساس یک سنت در ماه اسفند حقوقیهای بازار فعالتر از همه ماههای سال میشوند

و با این تحرک خود بورس را داغ میکنند اما امسال این گروه تاثیرگذار به صورت

غیرفعال و نامریی در تالار شیشهای فعال هستند و تحرک معاملاتی معنیداری از سوی

آنها مشاهده نمیشود.

از منظری دیگر خبرهای حاشیه بازار از این حکایت دارد که با توجه به عرضهها در پیش، سرمایهگذاران دست به نقد در انتظار عرضه اول شرکتهایی همانند هلدینگ خلیجفارس، ذوبآهن و... هستند تا اینکه بخواهند در این شرایط بازار معاملات را داغ کنند. به هر حال آنچه واضح است این میباشد که بورس و معالات آن نباید تحت تاثیر بهانههایی همانند عرضههای اولیه، بحرانها متفاوت یا حتی سفتهبازیهای گاه و بیگاه قرار گیرد و باید آنقدر عمق داشته باشد که بتواند در یک خط متعادلی از رشد و سقوط قرار گیرد نه آنکه یا آن بالابالاها باشد و گاه در پایین و این نشان از ضعف ساختارهای کنترل و اداره بازار و شفاف نبودن معاملات دارد.

{kind=link}

نوسانها به نفع کیست؟

در کشورهای توسعهیافته از آن جایی که در همه بخشها

چارچوبها و قوانین به صورت شفاف، پایدار و اهرمهای اجرایی نظام هستند طبیعتا

هرگونه انحراف از ساختارها به شدت مورد سوال قرار میگیرد و تا اصلاح آن ادامه

پیدا میکند. در همه کشورها یکی از حساسیتبرانگیزترین بخشها

اقتصاد است و چگونگی رفتار دولتمردان برای تعیین یک سیستم اقتصادی بهینه و نحوه

اداره آن همیشه مورد تحلیل کارشناسان و مردم قرار میگیرد.

به عنوان یک مثال عینی، بورس به عنوان نهادی که شفافیت آن باید در بالاترین حد ممکن باشد از سالهای ابتدایی تا به امروز مورد سوالهای بسیاری بوده و این توجیه که نوسان جزو ذات بورسهاست نیز هر از گاهی از زبان مسوولان شنیده میشود. تقریبا اگر به دوره زمانی منتهی به آغاز انتخابات ریاستجمهوری و دوران آغاز به کار دولتها نگاهی ساده بیندازیم موارد معنیداری را میتوانیم مشاهده کنیم. در یک دورهای بورس قبل از انتخابات در شوک و انتظار به سر میبرد و در دورهای دیگر در اوج شکوفایی.

اما در این بین سوال اصلی این است که بازیگران پشت پرده این نوسانها با چه اهدافی به دنبال ایجاد نوسانها هستند؟ آیا بازار سرمایه کشور باید همیشه نقش کمرنگ در ظاهر و تاثیرگذار در باطن داشته باشد. به هر حال این روزها نوسانهای تالار شیشهای حتی صدای نمایندگان مجلس را هم درآورده و بهتر آن است که به جای قربانی کردن بورس به فکر به تعادل کشاندن آن باشند. اینکه آیا این تعادل با هزینه همراه خواهد بود، میتواند جوابهای مشخصی داشته باشد که در ماههای آینده میتوان درباره آن صحبت کرد.

{kind=link}

بازار سرمایه به صورت بنیادی حمایت میشود

نگاه ویژه به بورس در سیاستهای کلی «تولید ملی، حمایت از کار و سرمایه ایرانی»

ادامه رشد بورس در سه روز کاری هفته جاری که شاخص کل معاملات را نزدیک به 1500 واحد بالاتر کشید باعث ایجاد یک موج امیدوارکننده در بین اهالی تالار شیشهای شده است. حال که نماگر بورس تنها با 360 واحد فاصله تا مرز 39 هزار واحد قرار دارد، میتوان پیشبینی کرد که این رکورد تازه در پایان معاملات آخرین روز کاری بازار سرمایه به دست آید. این احتمال از دو نگاه میتواند به حقیقت نزدیک باشد، اگر رشدهای چند روز اخیر داد و ستد سهمها را که باعث آن شده است که شاخص کل معاملات به 38 هزار و 640 واحد برسد را هم به تنهایی محرک تاثیرگذار و پایداری برای ادامه جو مثبت معاملات ندانیم باید به شوک مثبت خبر ابلاغ سیاستهای کلی «تولید ملی، حمایت از کار و سرمایه ایرانی» از سوی مقام معظم رهبری که روز گذشته اعلام شد اشاره کرد.

در این ابلاغ که دولت را مکلف کرده برای تسریع در عملیاتی کردن این سیاستها در کمترین زمان ممکن، راهکارها را تنظیم کرده و پیگیریهای قانونی را انجام دهد به صراحت در یکی از بندهای آن تصریح شده است که گسترش تنوع ابزارهای سرمایهگذاری در بازار سرمایه و تکمیل ساختارهای آن و اعمال سیاستهای تشویقی برای حضور عموم مردم و سرمایهگذاران داخلی و بینالمللی بویژه منطقهای در بازار سرمایه مورد توجه دولت و حمایت از سرمایهگذاران قرار گیرد.

همین توجه به بازار سرمایه کشور از سوی مقام معظم رهبری که خروجی آن یکی از ارکان اساسی 23 بند ابلاغ سیاستهای کلی «تولید ملی، حمایت از کار و سرمایه ایرانی» است به روشنی میتواند یک پیام خاص و ویژه به همه سهامداران و فعالان بازار باشد که زمزمه همیشگی آنها وجود نداشتن حمایتهای بنیادی از بورس به عنوان یک نهاد سرمایهپذیر بوده است.

حال که در این سیاستها به صراحت تنوع ابزارهای سرمایهگذاری و تکمیل ساختارها که به پوشش ضعفهای موجود بورس در کشور کمک میکند و در کنار آن تشویق مردم عادی برای حضور و سرمایهگذاری در بورس اشاره شده است مورد توجه قرار گرفته و از آن مهمتر دعوت از سایر پتانسیلهای بالقوه سرمایهگذاران داخلی و خارجی هم در آن دیده میشود میتواند یک رشد بنیادی و میانمدت را به بازار سرمایه کشور هدیه کند.

افزون بر این سرمایهگذاران داخلی که همیشه حساسیتهای جالب توجهی به هرگونه اخبار در حوزههای سیاسی و اقتصادی در ابعاد داخلی و خارجی داشتهاند بهطور طبیعی از این به بعد با اطمینان خاطر بیشتری به سرمایهگذاری در بازار سهام کشور میپردازند. از سویی دیگر باید منتطر ورود حجم قابل توجهی از نقدینگیهای تازه در بورس باشیم چراکه اگر دولت بخشهای اشاره شده در این بند از سیاستها را اجرا کند در بخش تشویق عموم مردم و سرمایهگذاران داخلی و خارجی به وضوح میتواند پولهای تازه و وسوسهانگیزی را روانه بازار سهام کند تا هم به عمقدهی بورس کمک کند و هم بتواند نگاههای بیشتری را متوجه بورس کند.

به هر حال از امروز باید منتظر واکنش سهامداران و سرمایهگذاران تالار شیشهای بود تا ببینیم پس از این ابلاغ سیاستها آنها چه رفتار معاملاتی را در بازار سرمایه از خود نشان میدهند که شاید به یک انفجار معاملاتی منتهی شود. همه چیز در پایان معاملات امروز مشخص میشود یا باید در انتظار روزهای آینده بود؟

لایحه بودجه بورس را به بحران میکشاند؟

ادامه نگرانی سهامداران در تالار شیشه ای

سهامداران احساسی تالار شیشهای را به هم ریختند

عقبگرد 506 واحدی شاخص

همان طور که پیشبینی شد، توقف نماد شش شرکت به دلیل شفافسازی اطلاعات مالی کافی بود تا شاخص معاملات بورس بعد از شوک افت 176 واحدی در روز شنبه در دومین روز معاملاتی نیز با یک ریزش وحشتناک که با 506 واحد سقوط همراه بود و به 37 هزار و 116 واحد برسد تا چشمها را در تالار شیشهای بعد از نزدیک به 18 ماه که معاملهگران شاهد اینچنین ریزشی نبودند خیره کند. هرچند توقف نماد شرکتها یک امر معمول در بورس هاست اما وقتی در چند روز گذشته این دستور بازدارنده برای معاملات شرکتهای بزرگ و به نوعی هدایتگر بازار اتخاذ شد شاید تصمیمسازان فکر این جای دستور خود را نکرده بودند که بازار و سرمایهگذران بعضا احساسی آنچنان واکنشی از خود نشان خواهند داد که به بزرگترین ریزش و سقوط شاخص کل معاملات بورس منتهی خواهد شد.

البته شاید در فضایی که در چند هفته گذشته روند معاملات به

سمتی پیش میرفت که شاهد رشدهای بعضا نزدیک به یکهزار واحدی نیز بودیم این افت

رقم قابل توجهی را شامل نشود و به نوعی نتواند آنچنان که انتظار میرود حساسیتبرانگیز

باشد اما واکنش معاملاتی سهامداران تحلیلهای دیگری را پررنگ میکند. این دیدگاه

که سهامداران در بورس با حرکت بادهای قیمتی سهمها به اینسو و آنسو میروند اصلیترین

تحلیل این شرایط است، چرا که اگر به صفهای فروش سهمها طی دو روز اخیر به خصوص

بعد از توقف نمادهای شش شرکت و به طور ویژه در پایان معاملات روز گذشته توجه کنیم

به خوبی به این نکته میرسیم که ترسوهای بازار مشغول فرار از بورس حداقل برای

کوتاهمدت هستند و این خروج نقدینگی مورد توجه بخش قابلتوجهی از بازار شده و شاخص

کل را نیز تحت تاثیر خود قرار داده است.

در پارامتری دیگر باید به نقش سفتهبازان نیز

اشاره کرد که با کوچکترین محرک منفی در تالار شیشهای به نوعی موجهای منفی را

تقویت میکنند تا معاملات از حالت عادی خود خارج شود و این یکی دیگر از آسیبهای

این گونه سقوطهاست اما اگر همه این عوامل را کنار هم بگذاریم باید در مقابل آن به

نقش غیر قابل انکار حقوقیهای بازار سرمایه نیز اشاره کرد و آن را از نظر دور نگه

نداشت. این روزها سهامداران حقیقی و حتی حرفهایهای بازار با چشمان بازتری به

فعالیت حقوقیهای توجه دارند و تحرک نداشتن این گروه از فعالان بازار به روشنی

توانسته است پالسهایی را به همه معاملهگران مخابره کند. به هر سوی این زنجیرهها

اگر به درستی مورد حمایت ارکان داخلی و خارجی بورس قرار نگیرند و دل خوش به شاخص

بیش از 37 هزار واحد ماند نباید انتظار داشت که همان طور شاخص طی کمتر از چهار ماه

از 24 هزار واحد به فرای 37 هزار واحد رسید به مرزیهای جدید منفی سقوط کند و آن

زمان دیگر چارهای جر تسلیم شدن در نوسانها بازار باقی نمیماند.

منبع :

بورس در اختیار سفته بازان

ریزش شاخص کل معاملات بورس که روز گذشته در دومین روز متوالی ادامه پیدا کرد را باید به تبعات توقف نماد شرکتهایی نسبت داد که در ماههای گذشته در کنار سایر غولهای هدایتگر بازار سرمایه در رشد شاخص نقش ویژهای داشتهاند. اینکه چرا معاملات بورس و نوسانهای آن باید تحت تاثیر چند شرکت بزرگ باشد از گذشته مورد انتقاد کارشناسان و تحلیلگران بوده و تقریبا همیشه صورتمساله یا تغییر پیدا کرده و یا پاک شده است. ریزش 506 واحدی نماگر معاملات بورس که طی بیش از یکسال و نزدیک به 18 ماه اخیر بیسابقه بوده است آنچنان تعجببرانگیز بود که سهامداران و فعالان بازار را نیز غافلگیر کرد.

پیش از این نیز شاهد توقف نماد شرکتهای بزرگ و تاثیرگذار در بورس بودهایم اما در کمتر زمانی توقف نماد شرکتها باعث اینچنین ریزش سوالبرانگیزی شده بود. برای اینکه به چرایی این مساله بپردازیم باید به شرایط خاص اقتصاد کشور و همچنین تحولات بورس در ماههای اخیر اشاره کرد. سرمایهگذاران کشور در شرایط فعلی از کمترین قدرت ریسک سرمایهگذاری برخوردار هستند و احتیاط در صدر تصمیمگیریهای این بخش از افراد برای کسب بازدهی در کوتاهترین زمان ممکن وجود دارد. شاهد این نکته گردش نقدینگی در بازارهای موازی کشور بین«ارز، سکه و مسکن» طی یکسال اخیر و به طور ملموس در 9 ماهه اخیر است.این رفتار سرمایهگذاران که بخشی از آنها در بازار اوراق بهادار نیز فعال هستند و با کوچکترین تحرک منفی از بازارها خارج میشوند از مهمترین دلایل سقوط شاخص بورس پس از توقف نماد شش شرکت بورسی و فرابورسی است چراکه این روزها بخش بزرگی از نوسهامداران که جذب بورس شده بودند با تشکیل صفهای فروش سهم خود، بازار سرمایه را به هم ریختند.

در نگاهی دیگر شاید پس از صعود شاخص طی هفتهها و ماههای اخیر مسوولان و رصدکنندگان بازار سرمایه تحلیل و اصل همیشگی «سقوط پس از صعود» را به میان بکشند اما همیشه همانطور که کمیت صعودها مورد ارزیابی و کنکاش قرار میگیرد باید اینچنین ریزشها که ماهیت معاملات بورس را زیرسوال میبرند را نیز به خوبی مورد شفافسازی قرار داد. از دیدگاهی در واقع باید نگران بورسی بود که صعود و سقوط معاملات آن در اختیار چند گروه هدایتگر است و در هر زمانی که اراده کنند بازار را به بالا و پایین میکشند. رفتار احساسی سهامداران همیشه بوده و خواهد بود اما اگر حمایت از همه شرکتهای فعال در بورس به طور مداوم وجود داشته باشد آنگاه ما شاهد این نخواهیم بود که سفتهبازان که همیشه در اندیشه بازدهی و سود در کوتاهترین زمان ممکن هستند در این فضای ابرآلود مانور قدرت دهند و دادوستدهای سهم را از مسیر درست خود منحرف کنند. همچنین حقوقیهای بازار هم در اینگونه زمانها به جای واکنش به نظاره نمینشینند تا در بزنگاه وارد کارزار جمع کردن سهمها در پایینترین قیمتها باشند.

تالارشیشه ای از فرش تا عرش

31 درصد بازدهی در ارتفاع 34 هزار واحدی

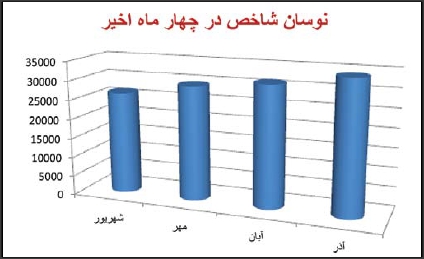

اگر روز 27 شهریورماه 1391، یعنی دقیقا حدود سه ماه قبل که شاخص کل معاملات بورس 26 هزار و 470 واحد بود از رییس سازمان بورس تا حتی یک سهامدار عادی که در بازار سرمایه مشغول خرید و فروش سهم است سوال میشد که در روزهای آخر پاییز شاخص بورس بعد از سه ماه، با یک پرش بیش از هفت هزار واحدی به 34 هزار و 90 واحد میرسد احتمالا با یک لبخند معنی دار روبهرو میشدیم.

این رویداد به قدری غیرقابل تحلیل در آن زمان میتوانست باشد که حتی رییس همیشه محافظه کار بورس نیز نمیتوانست با شجاعت و قطعیت در آن زمان این روزهای تالار شیشهای را پیشبینی کند اما حال ادامه ابهام در بازارهای موازی «ارز، سکه، مسکن» معاملات بورس را آنچنان به عرش رسانده است که دیگر به این زودیها به فرش رسیدن معاملات این نهاد مالی باید یک امر محال باشد.با یک آمار ساده و نگاه به حرکتهای شاخص در 63 روز کاری از 27 شهریور تا 26 آذرماه به یکسری اعداد معنیدار و قابل تحلیل میرسیم. به طوری که در یک نگاه کلی طی سه ماه شاخص کل بورس با 7 هزار و 620 واحد رشد روز گذشته در حالی که تنها سه روز کاری تا پایان پاییز بیشتر باقی نمانده است در یک تاریخسازی دیگر به عدد 34 هزار و 90 واحد رسید تا چشمهای بیشتری در تالار شیشهای به سوی شاخص هدایت شود.

این عدد از سویی دیگر نشان میدهد که به طور میانگین شاخص کل معاملات بورس در یک ماه کاری دو هزار و 540 واحد و در مجموع در 63 روز کاری نیز، هر روز حدود 41 واحد صعود را تجربه کرده است. به طور یقین سهامداران بورس به این زودیها پاییز سال 1391 را فراموش نمیکنند؛ فصلی که در اوج خزان و سرما آن چنان گرما و طراوتی در تالارهای شیشهای پدید آمد که هر رهگذری که از کنار این تالارها گذر کرد وسوسه شد تا در این تالارهای بهاری حضور پیدا کند. در کنار همه پارامترهای مثبتی که به صورت یک زنجیره از حرف تا عمل، از نوسان در بازارهای دیگر تا رانتهای صادراتی شرکتهای فعال در بورس کمک کرد تا بازار سرمایه ایران به این اندازه عمق پیدا کند نباید نقش رهگذران و نوسهامدارانی که با دیدن بهار بورس در پاییز وسوسه سهامداری را به یک عمل انجام شده تبدیل کردند را نادیده بگیریم و از کنار آن به سادگی عبور کنیم.

به هر روی باید واقعبینانه این رویدادها را تحلیل کرد و همه مسایل مبهم و شفاف را در نظر گرفت تا به قول ضربالمثل شیرین فارسی از حول حلیم بورس سهامداران هیجانزده داخل دیگ تالار شیشهای نیفتند، از سویی دیگر نیز با این حال که همه سر خوش از این صعودها خبر از رشدهای ادامهدار بازار سرمایه میدهند تحلیلگران واقعگرا با زیر سوال بردن اصل محاسبه شاخص کل معاملات بورس را آن طور که همگان مثبت ارزیابی میکنند، تایید نمیکنند و این میتواند بر تصمیمگیری سهامداران در بلندمدت تاثیرگذار باشد. به هر حال همیشه پس از موفقیت حتی صوری و ظاهری لبخندها بیشتر مورد توجه هستند و شاید نگرانیهای بعد از لبخندها کمتر دیده شود و این نکتهای است که باید به خوبی به آن توجه کرد.

منبع :

واکنش مثبت بورس تهران به انتخاب باراک اوباما

از کاخ سفید تا تالار شیشهای

با اتمام پرهزینهترین انتخابات ایالات متحده آمریکا و

انتخاب مجدد باراک اوباما مرد همیشه ملایم سیاست داخلی و خارجی این کشور برای

دومین دوره ریاست جمهوری تحلیلها و گمانهزنیهای بسیاری در فضای اقتصادی و سیاسی

جهان شکل گرفته است.همزمان

با اعلام نتایج این انتخابات، بورسهای دنیا با رشد شاخصها در اکثر تالارهای مهم

و بزرگ دنیا مواجه شدند. موازی با این اتفاق طلای جهانی نیز حداقل 50 دلار گرانتر

از روز قبل شد که جزییات کامل این تغییرات در تحلیل و اخبارهای دیگر این صفحه آمده

است.

بورس تهران نیز روز گذشته با برگشت به منطقه 31 هزار واحدی

واکنش مثبت و همگامی با سایر بازراهای سرمایهای جهان داشت اما این اتفاق چرا روی

داده است و آیا طی روزهای آینده هم بورس و معاملات آن در ایران هم با رشدهایی

بیشتری روبهرو خواهد شد و سهامداران کشور با نگاه مثبت به آینده بورس مینگرند؟واقعیت

این است که برای رسیدن به پاسخ واکنش احتمالی سهامداران کشور به پیروزی باراک

اوباما بر میت رامنی باید کمی از نوع نگرشهای سیستماتیک حاکم بر فضای سیاسی

آمریکا سخن بگوییم و البته به موضعگیریهای کاندیداهای این انتخابات در زمان

تبلیغات و عملکرد چهار سال گذشته اوباما بپردازیم.حقیقت این است که سیاستهای ملایم اوباما

در چهار سال نخست زمامداری کاخ سفید یک ارزیابی خوشبینانهای به سرمایهگذاران

ایرانی داده است مبنی بر اینکه میتوان به حل و فصل موضوعات سیاسی و اقتصادی در

کوتاه و بلندمدت بین ایران و آمریکا در چهار سال پیشرو خوشبین بود.

تقریبا اعمال سیاستهای جنگگریزانه مرد اغلب همیشه خندان

صندلی ریاست جمهوری آمریکا در چهار سال نخست در سطح جهانی نیز امیدهای زیادی را

برای ایرانیان و به ویژه سرمایهگذاران بازارهای مالی پدید آورده است که سرانجام

منازعه سیاسی و اقتصادی ایران و آمریکا به نبرد نظامی و تقابل رو در رو منتهی

نخواهد شد. این تحلیل اما درباره میترامنی رقیب دیگر باراک اوباما در انتخابات

گرانقیمت قرن 21 تا به امروز زیاد صادق نبود چراکه وی به صراحت بر طبل جنگ با

ایران در مناظرهها و حتی متینگهای تبلیغاتی خود میکوبید و به نوعی یک نگرانی در

بین ناظران و رصدکنندگان تحولات جهانی به وجود آورده بود که باز هم منطقه و جهان

شاهد یک رییسجمهور بدون منطق و جنگطلب همانند بوش پسر باشد. هر چند همیشه در

آمریکا برخلاف بسیاری از کشورها رییسجمهورها و صاحبان صندلی کاخ سفید به صورت

سیستماتیک اجراکننده برنامههای بلندمدت و استراتژیهای از پیش تعیین شده در

چارچوب اهداف داخلی و ملی کشور خود هستند اما همین موضوع که اوباما به عنوان یک

مرد تقریبا بدون جنجالهای حاشیهای و لفظی به جای یک مرد با سیاستهایی افراطگرایانه

حتی ظاهری به این سمت میرسد، میتواند تبعات تبلیغاتی منفی کمتری برای ایران در

سطح روابط بینالملل و حل و فصل موضوعات چالش برانگیز باشد. شاید همین موضوع باشد

که سرمایهگذاران کشور پیش از برگزاری انتخابات و بسیاری از اهالی بازار سرمایه

تمایل داشتند که اوباما مجددا انتخاب شود.

هر چند سادهانگارانه خواهد بود که فکر کنیم همه چیز به

سادگی حل و فصل خواهد شد چراکه این انتخاب در اصل موضوع فشار بر اقتصاد ایران بر

اثر تحریمها از سوی آمریکا و غرب تغییر ایجاد نمیکند اما حداقل اعتمادهایی را

برای سرمایهگذاران کشور پدید آورده است تا با تحلیلهای مثبتتری اقدام به سرمایهگذاری

در بازارهای همانند بورس داشته باشد و امید است که با در پیش گرفتن سایستهای

خردگرایانه از سوی هر دو کشور آیندهای بدون دردسر برای همگان به خصوص سرمایهگذاران

و فعالان اقتصادی و البته سهامداران همیشه نگران در پیش باشد.

منبع :

تغییر رکورد 46 ساله بورس : شاخص کل با 28 هزار واحد تاریخساز شد

شاید آن زمان که در سال 1345 و به درخواست دولت ایران، یک کارشناس هلندی و شخصی بلژیکی به نام «وان لوترفلد» درباره تشکیل بورس اوراق بهادار در ایران بررسیهایی انجام دادند و طرح قانونی تاسیس و اساسنامه آن را نیز تهیه کردند اگر دوراندیش بودند و از همان ابتدا که بورس تهران، با ورود سهام دو شرکت «بانک صنعت و معدن و نفت پارس» آغاز به کار کرد به فکر خرید سهام این دو شرکت بودند یا در حداقل طی 11 سال بعد آن یعنی تا سال ۱۳۵۷، که تعداد شرکتها و موسسههای پذیرفته شده در بورس اوراق بهادار تهران از شش بنگاه اقتصادی با سرمایه ۶/۲ میلیارد ریال به ۱۰۵ شرکت با بیش از ۲۳۰ میلیارد ریال افزایش یافت با حداقل سرمایه در بورس ایران به معامله سهام میپرداختند تا به امروز علاوه بر اینکه با سود و زیانهای متفاوتی روبهرو میشدند، میتوانستند در روز تاریخی بورس ایران در کنار سرمایهگذاران کشورمان به جشن و پایکوبی بپردازند چراکه 5 مهر 1391 برای سهامداران در تالار شیشهای ایران به یک روز خاص تبدیل شده است. علت این رویداد نیز به دو عدد شگفتانگیز «692 و 28132» مربوط میشود. این دو عدد روز گذشته در بورس اوراق بهادار چشمهای زیادی را حتی از حدقه درآورد از کارشناسان تا سرمایهگذارانی که در روزهای گذشته نیز شاهد صعودهای ادامهدار شاخص کل و افزایش بازدهی سهمها بودند اما در اولین چهارشنبه مهرماه پاییز شاخص کل معاملات با همراهی شرکتهای فولادی و فلزی و شرکتهای ملی مس، فولاد مبارکه، سرمایهگذاری غدیر، چادرملو، گلگهر، فولاد خوزستان، پالایشگاه بندرعباس، نفت وگاز پارسیان، توسعه معادن و فلزات، بانک پاسارگاد، بانک اقتصاد نوین که بیشترین تاثیر مثبت را در شاخص بورس گذاشتند باعث شدند تا این نماگر که نشاندهنده اوضاع کلی بورس و قیمت سهمها و البته نمایی از وضعیت معاملات است برای نخستینبار از روز تاسیس خود وارد کانال 28 هزار واحد شد و حتی 132 واحد نیز از این مرز بالاتر رفت.

شاخص بورس برای اولینبار در سال 91 به دلیل افزایش قیمت سهام شرکتها در روز 27 فروردین ماه بعد از انتشار اولیه نتیجه مذاکرات 1+5 ، وارد کانال 27 هزار واحدی شد اما در این رقم دوام نیاورد و به دلیل ابهامات سیاسی و اقتصادی دومین ماه سال را در انتظار و رکود سپری کرد. این متغیر مهم با احتمال آرامش سیاسی رشد کرد و در روز سوم خردادماه بار دیگر توانست وارد کانال 27 هزار واحدی شود اما در ماههای تیر و مرداد به اوج رکود خود رسید و حتی وارد کانال 23 هزار واحدی شد با این حال رشد بورس بار دیگر از 21 مردادماه شروع شد و تالار شیشهای با انتشار اخبار سیاسی و اقتصادی دوباره رونق گرفت و توانست خود را از ناامیدی و رخوت نجات دهد تا جایی که در روز 24 مردادماه مهمترین متغیر بازار سرمایه از کانال 23 هزار واحد نجات پیدا کرد و وارد کانال 24 هزار واحدی شد. دماسنج بازار سرمایه در روز 13 شهریور وارد کانال 25 هزار واحدی شد و در روز 25 شهریور به راحتی خط مقاومت 26 هزار واحدی را شکست؛ این متغیر در روز دوم مهرماه وارد کانال 27 هزار واحدی شد اما ادامه رشد قیمتها در بورس تهران و حاکم شدن جو مثبت در بازار تا جایی پیش رفت که دماسنج بازار سرمایه در معاملات روز چهارم مهرماه با 395 واحد رشد به رقم 27 هزار و 440 واحد رسید و رکورد جدیدی را به ثبت رساند اما رکوردشکنی بورس متوقف نشد و روز گذشته مهمترین متغیر بازار بزرگترین رشد خود را تجربه کرد و با اقتدار وارد کانال 28 هزار واحدی شد.

منبع :

خداحافظی « امید» از فرابورس : معمار OTC مسیر خود را تغییر میدهد

اگر سال 1387 را نقطه عطف تاریخ بورسهای کشور بدانیم از این منظر که

در این سال بازار خارج از بورس ایران یا همان فرابورس موجودیت پیدا کرد مهرماه

سال 1391 یعنی حدود چهار سال پس از آغاز فعالیتهای این نهاد مالی را باید آغاز

دگردیسی این بازار دانست چرا که مصطفی امیدقائمی معمار OTC پس از ماهها اصرار و تلاش برای کنارهگیری از سمت مدیرعاملی این

شرکت سرانجام بر اساس آخرین خبرها قصد خداحافظی از فرابورس را دارد.وی

درحالی تصمیم به خداحافظی از مدیریت فرابورس گرفته است که ظاهرا جلسات متعدد هیاتمدیره

جدید با مدیر عامل فرابورس و حتی ورود علی صالحآبادی برای جلب نظر وی موثر واقع

نشده است.

امیدقائمی

که با تلاشهای مستمر و ارتباطات خود توانست سومین بورس کشور را از نقطه صفر راهاندازی

کند (که تنها با شرکتهایی به تعداد انگشتان یک دست، شروع به فعالیت کرد) در چهار

سال فعالیت خود، فرابورس را به جایی رساند که در حال حاضر تعداد شرکتهای فعال در

آن به مرز 50 شرکت رسیده است و حجم قابل توجهای از مجموع معاملات بازار سرمایه را

به خود اختصاص داده است.این

نهاد مالی با هدف ایجاد بازاری کارآمد، منصفانه و شفاف، تمهیدات و بسترسازی لازم

را در زمینه انتشار سریع و عادلانه اطلاعات با همکاری سازمان بورس اوراق بهادار

انجام داده تا صاحبان سرمایه با آگاهی و شناخت بیشتر در خصوص انواع اوراق بهادار،

درجات ریسک و سایر شاخصههای مهم سرمایهگذاری در این بازار اقدام کنند.

نگاهی به روند معاملات و

پذیرش شرکتها در فرابورس از همان ابتدا با استقبال چشمگیری مواجه شد. تنها از

ابتدای سال 89 و در طول 144 روز فعالیت حجم معاملات فرابورس بیش از 1700 میلیارد

تومان بود و تعداد سه میلیارد و 842 میلیون سهم و اوراق مشارکت مبادله شد. در سویی

دیگر نیز در دو سال اخیر به خوبی توانست در بین اهالی بازار سرمایه و شرکتهای سطح

پایین از لحاظ سرمایه و البته با شفافیت کمتر که توان ورود به بورس اوراق بهادار

را از لحاظ قانونی نداشتند جایگاه قابل اعتنایی را کسب کند و حتی عرضههایی را تجربه

کرد که بعضا سهامداران بورس اوراق بهادار را نیز به سوی خود کشاند. رساندن ارزش

بازار فرابورس به 35 هزار میلیارد تومان، راهاندازی بازار سهام فرابورس و انجام

معاملات سهام بیش از 40 شرکت در آن، ایجاد بستر مناسب و شفاف برای خصوصی سازی و

اجرای اصل «44» با حمایت وزیر اقتصاد، راهاندازی بازار پذیرهنویسی برای شرکتهای

سهامی عام و سایر اوراق بهادار، ایجاد بازار عرضه شرکتهای سهامی خاص، ایجاد بازار

دست دوم اوراق مشارکت و گواهی سپرده، پذیره نویسی اوراق صوکوک به عنوان نخستین

ابزار اوراق بهادار اسلامی، ایجاد بازار پایه در راستای برنامه پنجم توسعه و

معاملات سهام بیش از 80 شرکت در آن، راهاندازی بازار دست دوم امتیاز تسهیلات مسکن

که سبب کاهش50 درصدی قیمت و شفافیت معاملات وام مسکن شد، خانهدار شدن بیش از یکصد

هزار نفر از طریق بازار سهام، ساماندهی بازار اولیه سهام، پیگیری برای حل مشکل

سهامداران بانکهای آرین و آریا و تات از اقدامات وی در دوران مدیرعاملی فرابورس

به حساب میآید. در پی کنارهگیری امید قائمی از سمت مدیر عاملی فرابورس، مدیران

ارشد حوزه نفت و انرژی بر آن شدند تا سکان یکی از بزرگترین هلدینگهای نفت و

انرژی را به وی بسپارند.

درباره گزینههای جانشینی مصطفی امیدقائمی، مدیرعامل فرابورس گمانهزنیها از این حکایت دارد که محمود خواجهنصیر، رییس اداره امور بورس و بازارها، بهروز زارع، مدیرعامل تامین سرمایه سپهر، عشقینژاد مدیرعامل کارگزاری کارآفرین و علی اسلامی بیدگلی فعال و کارشناس قدیمی بازار سرمایه شانس حضور در سمت جانشینی مدیرعامل فرابورس را دارند. اما چون در کشور ما همیشه تصمیمهای پشت پرده حرف اول و آخر را میزند هیچ بعید نیست که گزینهای به عنوان مدیرعامل این نهاد مالی تعیین شود که خیلیها را به تعجب وادارد. به هر ترتیب آنچه که اهمیت دارد این نکته است که مدیرعامل بعدی فرابورس مسوولیت خیلی سنگینی را از هر جهت بر عهده خواهد گرفت و به نوعی وی باید هم از اعتبار گذشته فرابورس با عملکرد خود دفاع کند هم به فکر توسعه کیفی و کمی این بازار خارج از بورس بپردازد. بر همین اساس سکانداری این نهاد بر عهده هر شخصی نمیتواند باشد و بهتر است تا تصمیمگیران در انتخاب خود به کلیت و مسایل حاشیهای نیز توجه کنند و مدیری را برای این سمت برگزینند که بتواند با فعالیتهای خود میراث معمار فرابورس را به خوبی حفظ کند.

منبع :